MERCADO DE CAPITAIS E DERIVATIVOS

"A mensuração do risco de um investimento processa-se geralmente por meio do critério probabilístico, o qual consiste em atribuir probabilidades subjetivas ou objetivas aos diferentes estados de natureza esperados e, em consequência, aos possíveis resultados do investimento. Dessa maneira é delimitada uma distribuição de probabilidades dos resultados esperados e mensuradas suas principais medidas de dispersão e avaliação do risco.... Nesse ambiente, o risco pode ser interpretado pelos desvios previsíveis dos fluxos futuros de caixa resultantes de uma decisão de investimento, encontrando-se associados a fatos considerados de natureza incerta. Sua principal medida estatística é a variabilidade dos resultados esperados de caixa em relação à média. O retorno esperado também está vinculado aos fluxos incertos de caixa do investimento, sendo determinado pela ponderação entre os valores financeiros esperados e suas respectivas probabilidades de ocorrência." (Adaptado de ASSAF NETO, Alexandre. Mercado financeiro. 9. ed. São Paulo : Atlas, 2014).

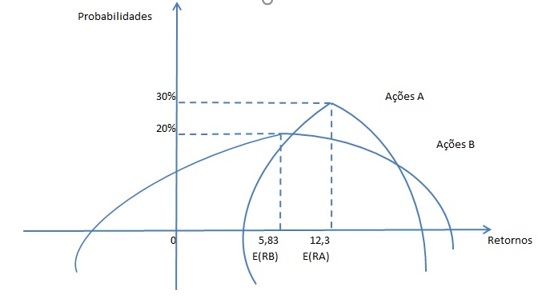

A figura abaixo mostra o gráfico das probabilidades dos retornos esperados das ações A e B.

Probabilidades e retornos esperados das ações A e B

I. As ações A são mais arriscadas que as ações B

PORQUE

II. O desvio padrão de suas taxas esperadas de retorno é maior que o desvio padrão das taxas de retorno das ações B.

A respeito dessas asserções, assinale a alternativa correta.

A asserção I é uma proposição verdadeira, e a II é uma proposição falsa.

A asserção I é uma proposição verdadeira, e a II é uma proposição falsa.

As asserções I e II são proposições falsas.

As asserções I e II são proposições verdadeiras, e a II é uma justificativa da I.

A asserção I é uma proposição falsa, e a II é uma proposição verdadeira.

Em 23/01/2017, quando as ações BBAS3 tipo ON, do Banco do Brasil S/A, estavam cotadas a R$ 31,04, um investidor, apostando que o preço das ações estará ao redor de R$ 31,22 na data de vencimento das opções (20/02/2017), estrutura uma operação butterfly com as seguintes opções:

- BBASB30, preço de exercício = R$ 30,22, prêmio = R$ 1,05.

- BBASB31, preço de exercício = R$ 31,22, prêmio = R$ 0,58.

- BBASB32, preço de exercício = R$ 32,22, prêmio = R$ 0,26.

A respeito das características da operação, julgue as afirmações a seguir:

I. Ao estruturar a operação butterfly, o investidor comprará 01 BBASB30 e pagará R$ 1,05; venderá 02 BBASB31 e receberá R$ 1,16; comprará 01 BBASB33 e pagará R$ 0,26.

II. Na data da operação, o investidor receberá R$ 0,15.

III. O investidor conseguirá o lucro máximo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 31,22.

IV. O investidor terá prejuízo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 30,22 ou menos, ou atingir R$ 32,22 ou mais.

V. O investidor não terá lucro nem prejuízo se na data de vencimento das opções as ações BBAS3 estiverem cotadas a R$ 30,22 ou R$ 32,22.

Estão CORRETAS as afirmações:

II, III e V, apenas.

I, III, IV e V, apenas.

I, III e IV, apenas.

I, II e III, apenas.

I, II, III, IV e V.

Assinale a alternativa que completa a frase.

Um comprador de um futuro adquire..........de comprar o ativo-objeto, e o vendedor de um futuro adquire ...........de vender o ativo-objeto.

A obrigação / o direito (mas não a obrigação).

A obrigação / a obrigação.

O direito (mas não a obrigação) / a obrigação.

O direito (mas não a obrigação) / o direito (mas não a obrigação).

O direito (e a obrigação) / o direito (e a obrigação).

Em 09 de fevereiro de 2017 Maria Clara comprou opções de venda ABVO66 sobre as ações ABEV ON, modalidade europeia, preço de exercício R$ 16,23, prêmio de R$ 0,11, vencimento em 20 de março de 2017. Em qual das circunstâncias descritas nas alternativas desta questão Maria Clara exercerá as opções?

Se em 20 de março de 2017 o prêmio das opções ABVO66 for maior que R$ 0,11, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,23, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 o prêmio das opções ABVO66 for menor que R$ 0,11, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,56, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,00, Maria Clara exercerá as opções ABVO66.

Conforme a teoria do portfólio de Harry Markowitz, o investidor, ao formar uma carteira de ativos, procura reduzir o risco por meio da diversificação. Segundo Markowitz, ao decidir como formar uma carteira de investimentos, o investidor considera apenas o valor esperado e o desvio padrão dos retornos que a carteira é capaz de proporcionar no processo de minimizar o risco. Nesse contexto, diversificação e risco são os termos chave da teoria do portfólio de Markowitz de forma que é CORRETO afirmar que um investidor avesso ao risco:

Ao formar uma carteira de ativos, conseguirá eliminar o risco não sistemático se combinar ativos que não tenham correlação positiva entre si.

ao combinar dois ativos arriscados obterá uma carteira cujo risco depende exclusivamente da covariância entre as taxas de retorno dos dois ativos.

Ao formar uma carteira bem diversificada de ativos, conseguirá eliminar o risco sistemático da carteira.

Ao formar uma carteira com ações de duas companhias aéreas, por exemplo, ações da LATAM e da GOL, obterá uma carteira menos arriscada que uma carteira formada com ações de um banco, BRADESCO, por exemplo, e um título de dívida de curto prazo do governo brasileiro, como uma LTN – Letra do Tesouro Nacional.

Ao combinar dois ativos arriscados que tenham um coeficiente de correlação entre suas taxas de retorno igual a + 1 obterá a maior diminuição possível do risco.

O Índice Brasil 50 - IBrX 50 e o índice Brasil 100 - IBrX 100 são o resultado de uma carteira teórica de ativos, elaborada de acordo com os critérios estabelecidos pela Bolsa de Valores, Mercadorias e Futuros - BM&F Bovespa e que objetivam, respectivamente, ser os indicadores do desempenho médio das cotações dos 50 e de 100 ativos de maior negociabilidade e representatividade do mercado de ações brasileiro.

O gráfico abaixo ilustra o risco de carteiras de investimentos como função do número de ativos presentes na carteira.

Tendo por base os conceitos de risco total, de risco não sistemático, de risco sistemático e as informações dadas pelo gráfico, julgue as seguintes afirmações:

1. Se um investidor formar uma carteira de ações igual à carteira de ações do IBrX 50 incorrerá em um risco total maior que se formasse uma carteira igual à carteira de ações do IBrX 100.

2. Se um investidor formar uma carteira de cinco ações incorrerá em um risco não sistemático maior que o risco não sistemático da carteira de ações do IBrX50.

3. Se um investidor formar uma carteira de ações igual à carteira de ações do IBrX 100 conseguirá eliminar totalmente o risco sistemático.

Estão CORRETAS as afirmações:

.

1 e 2, apenas.

3, apenas

1, 2 e 3.

1, apenas.

2 e 3, apenas.

De acordo com o modelo de precificação de ativos de risco, modelo CAPM, de William Sharpe, o coeficiente beta exprime o risco sistemático de um ativo e indica como um título é sensível a forças de mercado. Considere o beta das ações BBAS3, do Banco do Brasil S.A., igual a 1,64 e o beta das ações ABEV3, da AMBEV S.A., igual a 0,69 para julgar as seguintes afirmações (fonte: Rivanews.com. Disponível em http://rivanews.com/pulso/beta.php acesso 15 fev. 2017):

I. O coeficiente beta das ações BBAS3 indica que o preço dessas ações é menos sensível a flutuações de mercado que o preço das ações ABEV3; por conseguinte, as ações BBAS3 são menos arriscadas que as ações ABEV3.

II. O coeficiente beta das ações BBAS3 indica que essas ações se movem em direção contrária à carteira de mercado; o coeficiente beta das ações ABEV3 indica que essas ações se movem na mesma direção da carteira de mercado.

III. O coeficiente beta das ações BBAS3 indica que o risco sistemático dessas ações é superior ao risco sistemático de mercado; o coeficiente beta das ações ABEV3 indica que o risco sistemático dessas ações é inferior ao risco sistemático de mercado.

IV. O coeficiente beta das ações BBAS3 indica que o investimento nessas ações é defensivo; o coeficiente beta das ações ABEV3 indica que o investimento nessas ações é agressivo.

V. Uma valorização média de 10% na carteira de mercado determina uma expectativa de retorno de 16,4% nas ações BBAS3 e de 6,9% nas ações ABEV3.

Estão CORRETAS as afirmações:

II, III e IV, apenas.

III e V, apenas.

I, II e III, apenas.

I e V, apenas.

III, IV e V, apenas.

Antônio recebeu o prêmio de R$ 0,58 pela opção de compra BBASB31 sobre as ações BBAS3 ON, modalidade europeia, preço de exercício R$ 31,22, comprada por Maria Clara. A respeito dos resultados dessa operação, julgue as seguintes afirmações.

- Antônio terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 31,80.

- O lucro máximo de Antônio será igual a R$ 1,00.

- Maria Clara exercerá a opção se o preço das ações BBAS3 ON na data de vencimento das opções se o preço das ações BBAS3 ON na data de vencimento das opções estiver acima de R$ 31,22.

- Maria Clara terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 30,64.

- O prejuízo máximo de Maria Clara na operação será de R$ 0,58.

Estão corretas as afirmações:

I, III e V, apenas.

I, II e III, apenas.

IV e V, apenas.

II, III e V, apenas.

II e IV, apenas.

Em 23/01/2017, quando as ações BBAS3 tipo ON, do Banco do Brasil S/A, estavam cotadas a R$ 31,04, um investidor, apostando que o preço das ações estará ao redor de R$ 31,22 na data de vencimento das opções (20/02/2017), estrutura uma operação butterfly com as seguintes opções:

- BBASB30, preço de exercício = R$ 30,22, prêmio = R$ 1,05.

- BBASB31, preço de exercício = R$ 31,22, prêmio = R$ 0,58.

- BBASB32, preço de exercício = R$ 32,22, prêmio = R$ 0,26.

A respeito das características da operação, julgue as afirmações a seguir:

I. Ao estruturar a operação butterfly, o investidor comprará 01 BBASB30 e pagará R$ 1,05; venderá 02 BBASB31 e receberá R$ 1,16; comprará 01 BBASB32 e pagará R$ 0,26.

II. Na data da operação, o investidor receberá R$ 0,15.

III. O investidor conseguirá o lucro máximo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 31,22.

IV. O investidor terá prejuízo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 30,22 ou menos, ou atingir R$ 32,22 ou mais.

V. O investidor não terá lucro nem prejuízo se na data de vencimento das opções as ações BBAS3 estiverem cotadas a R$ 30,22 ou R$ 32,22.

Estão CORRETAS as afirmações:

A asserção I é uma proposição verdadeira, e a II é uma proposição falsa.

A asserção I é uma proposição verdadeira, e a II é uma proposição falsa.

As asserções I e II são proposições falsas.

As asserções I e II são proposições verdadeiras, e a II é uma justificativa da I.

A asserção I é uma proposição falsa, e a II é uma proposição verdadeira.

Em 23/01/2017, quando as ações BBAS3 tipo ON, do Banco do Brasil S/A, estavam cotadas a R$ 31,04, um investidor, apostando que o preço das ações estará ao redor de R$ 31,22 na data de vencimento das opções (20/02/2017), estrutura uma operação butterfly com as seguintes opções:

- BBASB30, preço de exercício = R$ 30,22, prêmio = R$ 1,05.

- BBASB31, preço de exercício = R$ 31,22, prêmio = R$ 0,58.

- BBASB32, preço de exercício = R$ 32,22, prêmio = R$ 0,26.

A respeito das características da operação, julgue as afirmações a seguir:

I. Ao estruturar a operação butterfly, o investidor comprará 01 BBASB30 e pagará R$ 1,05; venderá 02 BBASB31 e receberá R$ 1,16; comprará 01 BBASB33 e pagará R$ 0,26.

II. Na data da operação, o investidor receberá R$ 0,15.

III. O investidor conseguirá o lucro máximo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 31,22.

IV. O investidor terá prejuízo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 30,22 ou menos, ou atingir R$ 32,22 ou mais.

V. O investidor não terá lucro nem prejuízo se na data de vencimento das opções as ações BBAS3 estiverem cotadas a R$ 30,22 ou R$ 32,22.

Estão CORRETAS as afirmações:

II, III e V, apenas.

I, III, IV e V, apenas.

I, III e IV, apenas.

I, II e III, apenas.

I, II, III, IV e V.

Assinale a alternativa que completa a frase.

Um comprador de um futuro adquire..........de comprar o ativo-objeto, e o vendedor de um futuro adquire ...........de vender o ativo-objeto.

A obrigação / o direito (mas não a obrigação).

A obrigação / a obrigação.

O direito (mas não a obrigação) / a obrigação.

O direito (mas não a obrigação) / o direito (mas não a obrigação).

O direito (e a obrigação) / o direito (e a obrigação).

Em 09 de fevereiro de 2017 Maria Clara comprou opções de venda ABVO66 sobre as ações ABEV ON, modalidade europeia, preço de exercício R$ 16,23, prêmio de R$ 0,11, vencimento em 20 de março de 2017. Em qual das circunstâncias descritas nas alternativas desta questão Maria Clara exercerá as opções?

Se em 20 de março de 2017 o prêmio das opções ABVO66 for maior que R$ 0,11, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,23, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 o prêmio das opções ABVO66 for menor que R$ 0,11, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,56, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,00, Maria Clara exercerá as opções ABVO66.

Conforme a teoria do portfólio de Harry Markowitz, o investidor, ao formar uma carteira de ativos, procura reduzir o risco por meio da diversificação. Segundo Markowitz, ao decidir como formar uma carteira de investimentos, o investidor considera apenas o valor esperado e o desvio padrão dos retornos que a carteira é capaz de proporcionar no processo de minimizar o risco. Nesse contexto, diversificação e risco são os termos chave da teoria do portfólio de Markowitz de forma que é CORRETO afirmar que um investidor avesso ao risco:

Ao formar uma carteira de ativos, conseguirá eliminar o risco não sistemático se combinar ativos que não tenham correlação positiva entre si.

ao combinar dois ativos arriscados obterá uma carteira cujo risco depende exclusivamente da covariância entre as taxas de retorno dos dois ativos.

Ao formar uma carteira bem diversificada de ativos, conseguirá eliminar o risco sistemático da carteira.

Ao formar uma carteira com ações de duas companhias aéreas, por exemplo, ações da LATAM e da GOL, obterá uma carteira menos arriscada que uma carteira formada com ações de um banco, BRADESCO, por exemplo, e um título de dívida de curto prazo do governo brasileiro, como uma LTN – Letra do Tesouro Nacional.

Ao combinar dois ativos arriscados que tenham um coeficiente de correlação entre suas taxas de retorno igual a + 1 obterá a maior diminuição possível do risco.

O Índice Brasil 50 - IBrX 50 e o índice Brasil 100 - IBrX 100 são o resultado de uma carteira teórica de ativos, elaborada de acordo com os critérios estabelecidos pela Bolsa de Valores, Mercadorias e Futuros - BM&F Bovespa e que objetivam, respectivamente, ser os indicadores do desempenho médio das cotações dos 50 e de 100 ativos de maior negociabilidade e representatividade do mercado de ações brasileiro.

O gráfico abaixo ilustra o risco de carteiras de investimentos como função do número de ativos presentes na carteira.

Tendo por base os conceitos de risco total, de risco não sistemático, de risco sistemático e as informações dadas pelo gráfico, julgue as seguintes afirmações:

1. Se um investidor formar uma carteira de ações igual à carteira de ações do IBrX 50 incorrerá em um risco total maior que se formasse uma carteira igual à carteira de ações do IBrX 100.

2. Se um investidor formar uma carteira de cinco ações incorrerá em um risco não sistemático maior que o risco não sistemático da carteira de ações do IBrX50.

3. Se um investidor formar uma carteira de ações igual à carteira de ações do IBrX 100 conseguirá eliminar totalmente o risco sistemático.

Estão CORRETAS as afirmações:

.

1 e 2, apenas.

3, apenas

1, 2 e 3.

1, apenas.

2 e 3, apenas.

De acordo com o modelo de precificação de ativos de risco, modelo CAPM, de William Sharpe, o coeficiente beta exprime o risco sistemático de um ativo e indica como um título é sensível a forças de mercado. Considere o beta das ações BBAS3, do Banco do Brasil S.A., igual a 1,64 e o beta das ações ABEV3, da AMBEV S.A., igual a 0,69 para julgar as seguintes afirmações (fonte: Rivanews.com. Disponível em http://rivanews.com/pulso/beta.php acesso 15 fev. 2017):

I. O coeficiente beta das ações BBAS3 indica que o preço dessas ações é menos sensível a flutuações de mercado que o preço das ações ABEV3; por conseguinte, as ações BBAS3 são menos arriscadas que as ações ABEV3.

II. O coeficiente beta das ações BBAS3 indica que essas ações se movem em direção contrária à carteira de mercado; o coeficiente beta das ações ABEV3 indica que essas ações se movem na mesma direção da carteira de mercado.

III. O coeficiente beta das ações BBAS3 indica que o risco sistemático dessas ações é superior ao risco sistemático de mercado; o coeficiente beta das ações ABEV3 indica que o risco sistemático dessas ações é inferior ao risco sistemático de mercado.

IV. O coeficiente beta das ações BBAS3 indica que o investimento nessas ações é defensivo; o coeficiente beta das ações ABEV3 indica que o investimento nessas ações é agressivo.

V. Uma valorização média de 10% na carteira de mercado determina uma expectativa de retorno de 16,4% nas ações BBAS3 e de 6,9% nas ações ABEV3.

Estão CORRETAS as afirmações:

II, III e IV, apenas.

III e V, apenas.

I, II e III, apenas.

I e V, apenas.

III, IV e V, apenas.

Antônio recebeu o prêmio de R$ 0,58 pela opção de compra BBASB31 sobre as ações BBAS3 ON, modalidade europeia, preço de exercício R$ 31,22, comprada por Maria Clara. A respeito dos resultados dessa operação, julgue as seguintes afirmações.

- Antônio terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 31,80.

- O lucro máximo de Antônio será igual a R$ 1,00.

- Maria Clara exercerá a opção se o preço das ações BBAS3 ON na data de vencimento das opções se o preço das ações BBAS3 ON na data de vencimento das opções estiver acima de R$ 31,22.

- Maria Clara terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 30,64.

- O prejuízo máximo de Maria Clara na operação será de R$ 0,58.

Estão corretas as afirmações:

I, III e V, apenas.

I, II e III, apenas.

IV e V, apenas.

II, III e V, apenas.

II e IV, apenas.

Em 23/01/2017, quando as ações BBAS3 tipo ON, do Banco do Brasil S/A, estavam cotadas a R$ 31,04, um investidor, apostando que o preço das ações estará ao redor de R$ 31,22 na data de vencimento das opções (20/02/2017), estrutura uma operação butterfly com as seguintes opções:

- BBASB30, preço de exercício = R$ 30,22, prêmio = R$ 1,05.

- BBASB31, preço de exercício = R$ 31,22, prêmio = R$ 0,58.

- BBASB32, preço de exercício = R$ 32,22, prêmio = R$ 0,26.

A respeito das características da operação, julgue as afirmações a seguir:

I. Ao estruturar a operação butterfly, o investidor comprará 01 BBASB30 e pagará R$ 1,05; venderá 02 BBASB31 e receberá R$ 1,16; comprará 01 BBASB32 e pagará R$ 0,26.

II. Na data da operação, o investidor receberá R$ 0,15.

III. O investidor conseguirá o lucro máximo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 31,22.

IV. O investidor terá prejuízo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 30,22 ou menos, ou atingir R$ 32,22 ou mais.

V. O investidor não terá lucro nem prejuízo se na data de vencimento das opções as ações BBAS3 estiverem cotadas a R$ 30,22 ou R$ 32,22.

Estão CORRETAS as afirmações:

II, III e V, apenas.

I, III, IV e V, apenas.

I, III e IV, apenas.

I, II e III, apenas.

I, II, III, IV e V.

Assinale a alternativa que completa a frase.

Um comprador de um futuro adquire..........de comprar o ativo-objeto, e o vendedor de um futuro adquire ...........de vender o ativo-objeto.

A obrigação / o direito (mas não a obrigação).

A obrigação / a obrigação.

O direito (mas não a obrigação) / a obrigação.

O direito (mas não a obrigação) / o direito (mas não a obrigação).

O direito (e a obrigação) / o direito (e a obrigação).

Em 09 de fevereiro de 2017 Maria Clara comprou opções de venda ABVO66 sobre as ações ABEV ON, modalidade europeia, preço de exercício R$ 16,23, prêmio de R$ 0,11, vencimento em 20 de março de 2017. Em qual das circunstâncias descritas nas alternativas desta questão Maria Clara exercerá as opções?

Se em 20 de março de 2017 o prêmio das opções ABVO66 for maior que R$ 0,11, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,23, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 o prêmio das opções ABVO66 for menor que R$ 0,11, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,56, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,00, Maria Clara exercerá as opções ABVO66.

Conforme a teoria do portfólio de Harry Markowitz, o investidor, ao formar uma carteira de ativos, procura reduzir o risco por meio da diversificação. Segundo Markowitz, ao decidir como formar uma carteira de investimentos, o investidor considera apenas o valor esperado e o desvio padrão dos retornos que a carteira é capaz de proporcionar no processo de minimizar o risco. Nesse contexto, diversificação e risco são os termos chave da teoria do portfólio de Markowitz de forma que é CORRETO afirmar que um investidor avesso ao risco:

Ao formar uma carteira de ativos, conseguirá eliminar o risco não sistemático se combinar ativos que não tenham correlação positiva entre si.

ao combinar dois ativos arriscados obterá uma carteira cujo risco depende exclusivamente da covariância entre as taxas de retorno dos dois ativos.

Ao formar uma carteira bem diversificada de ativos, conseguirá eliminar o risco sistemático da carteira.

Ao formar uma carteira com ações de duas companhias aéreas, por exemplo, ações da LATAM e da GOL, obterá uma carteira menos arriscada que uma carteira formada com ações de um banco, BRADESCO, por exemplo, e um título de dívida de curto prazo do governo brasileiro, como uma LTN – Letra do Tesouro Nacional.

Ao combinar dois ativos arriscados que tenham um coeficiente de correlação entre suas taxas de retorno igual a + 1 obterá a maior diminuição possível do risco.

O Índice Brasil 50 - IBrX 50 e o índice Brasil 100 - IBrX 100 são o resultado de uma carteira teórica de ativos, elaborada de acordo com os critérios estabelecidos pela Bolsa de Valores, Mercadorias e Futuros - BM&F Bovespa e que objetivam, respectivamente, ser os indicadores do desempenho médio das cotações dos 50 e de 100 ativos de maior negociabilidade e representatividade do mercado de ações brasileiro.

O gráfico abaixo ilustra o risco de carteiras de investimentos como função do número de ativos presentes na carteira.

Tendo por base os conceitos de risco total, de risco não sistemático, de risco sistemático e as informações dadas pelo gráfico, julgue as seguintes afirmações:

1. Se um investidor formar uma carteira de ações igual à carteira de ações do IBrX 50 incorrerá em um risco total maior que se formasse uma carteira igual à carteira de ações do IBrX 100.

2. Se um investidor formar uma carteira de cinco ações incorrerá em um risco não sistemático maior que o risco não sistemático da carteira de ações do IBrX50.

3. Se um investidor formar uma carteira de ações igual à carteira de ações do IBrX 100 conseguirá eliminar totalmente o risco sistemático.

Estão CORRETAS as afirmações:

.

1 e 2, apenas.

3, apenas

1, 2 e 3.

1, apenas.

2 e 3, apenas.

De acordo com o modelo de precificação de ativos de risco, modelo CAPM, de William Sharpe, o coeficiente beta exprime o risco sistemático de um ativo e indica como um título é sensível a forças de mercado. Considere o beta das ações BBAS3, do Banco do Brasil S.A., igual a 1,64 e o beta das ações ABEV3, da AMBEV S.A., igual a 0,69 para julgar as seguintes afirmações (fonte: Rivanews.com. Disponível em http://rivanews.com/pulso/beta.php acesso 15 fev. 2017):

I. O coeficiente beta das ações BBAS3 indica que o preço dessas ações é menos sensível a flutuações de mercado que o preço das ações ABEV3; por conseguinte, as ações BBAS3 são menos arriscadas que as ações ABEV3.

II. O coeficiente beta das ações BBAS3 indica que essas ações se movem em direção contrária à carteira de mercado; o coeficiente beta das ações ABEV3 indica que essas ações se movem na mesma direção da carteira de mercado.

III. O coeficiente beta das ações BBAS3 indica que o risco sistemático dessas ações é superior ao risco sistemático de mercado; o coeficiente beta das ações ABEV3 indica que o risco sistemático dessas ações é inferior ao risco sistemático de mercado.

IV. O coeficiente beta das ações BBAS3 indica que o investimento nessas ações é defensivo; o coeficiente beta das ações ABEV3 indica que o investimento nessas ações é agressivo.

V. Uma valorização média de 10% na carteira de mercado determina uma expectativa de retorno de 16,4% nas ações BBAS3 e de 6,9% nas ações ABEV3.

Estão CORRETAS as afirmações:

II, III e IV, apenas.

III e V, apenas.

I, II e III, apenas.

I e V, apenas.

III, IV e V, apenas.

Antônio recebeu o prêmio de R$ 0,58 pela opção de compra BBASB31 sobre as ações BBAS3 ON, modalidade europeia, preço de exercício R$ 31,22, comprada por Maria Clara. A respeito dos resultados dessa operação, julgue as seguintes afirmações.

- Antônio terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 31,80.

- O lucro máximo de Antônio será igual a R$ 1,00.

- Maria Clara exercerá a opção se o preço das ações BBAS3 ON na data de vencimento das opções se o preço das ações BBAS3 ON na data de vencimento das opções estiver acima de R$ 31,22.

- Maria Clara terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 30,64.

- O prejuízo máximo de Maria Clara na operação será de R$ 0,58.

Estão corretas as afirmações:

I, III e V, apenas.

I, II e III, apenas.

IV e V, apenas.

II, III e V, apenas.

II e IV, apenas.

Em 23/01/2017, quando as ações BBAS3 tipo ON, do Banco do Brasil S/A, estavam cotadas a R$ 31,04, um investidor, apostando que o preço das ações estará ao redor de R$ 31,22 na data de vencimento das opções (20/02/2017), estrutura uma operação butterfly com as seguintes opções:

- BBASB30, preço de exercício = R$ 30,22, prêmio = R$ 1,05.

- BBASB31, preço de exercício = R$ 31,22, prêmio = R$ 0,58.

- BBASB32, preço de exercício = R$ 32,22, prêmio = R$ 0,26.

A respeito das características da operação, julgue as afirmações a seguir:

I. Ao estruturar a operação butterfly, o investidor comprará 01 BBASB30 e pagará R$ 1,05; venderá 02 BBASB31 e receberá R$ 1,16; comprará 01 BBASB32 e pagará R$ 0,26.

II. Na data da operação, o investidor receberá R$ 0,15.

III. O investidor conseguirá o lucro máximo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 31,22.

IV. O investidor terá prejuízo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 30,22 ou menos, ou atingir R$ 32,22 ou mais.

V. O investidor não terá lucro nem prejuízo se na data de vencimento das opções as ações BBAS3 estiverem cotadas a R$ 30,22 ou R$ 32,22.

Estão CORRETAS as afirmações:

A obrigação / o direito (mas não a obrigação).

A obrigação / a obrigação.

O direito (mas não a obrigação) / a obrigação.

O direito (mas não a obrigação) / o direito (mas não a obrigação).

O direito (e a obrigação) / o direito (e a obrigação).

Em 09 de fevereiro de 2017 Maria Clara comprou opções de venda ABVO66 sobre as ações ABEV ON, modalidade europeia, preço de exercício R$ 16,23, prêmio de R$ 0,11, vencimento em 20 de março de 2017. Em qual das circunstâncias descritas nas alternativas desta questão Maria Clara exercerá as opções?

Se em 20 de março de 2017 o prêmio das opções ABVO66 for maior que R$ 0,11, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,23, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 o prêmio das opções ABVO66 for menor que R$ 0,11, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,56, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,00, Maria Clara exercerá as opções ABVO66.

Conforme a teoria do portfólio de Harry Markowitz, o investidor, ao formar uma carteira de ativos, procura reduzir o risco por meio da diversificação. Segundo Markowitz, ao decidir como formar uma carteira de investimentos, o investidor considera apenas o valor esperado e o desvio padrão dos retornos que a carteira é capaz de proporcionar no processo de minimizar o risco. Nesse contexto, diversificação e risco são os termos chave da teoria do portfólio de Markowitz de forma que é CORRETO afirmar que um investidor avesso ao risco:

Ao formar uma carteira de ativos, conseguirá eliminar o risco não sistemático se combinar ativos que não tenham correlação positiva entre si.

ao combinar dois ativos arriscados obterá uma carteira cujo risco depende exclusivamente da covariância entre as taxas de retorno dos dois ativos.

Ao formar uma carteira bem diversificada de ativos, conseguirá eliminar o risco sistemático da carteira.

Ao formar uma carteira com ações de duas companhias aéreas, por exemplo, ações da LATAM e da GOL, obterá uma carteira menos arriscada que uma carteira formada com ações de um banco, BRADESCO, por exemplo, e um título de dívida de curto prazo do governo brasileiro, como uma LTN – Letra do Tesouro Nacional.

Ao combinar dois ativos arriscados que tenham um coeficiente de correlação entre suas taxas de retorno igual a + 1 obterá a maior diminuição possível do risco.

O Índice Brasil 50 - IBrX 50 e o índice Brasil 100 - IBrX 100 são o resultado de uma carteira teórica de ativos, elaborada de acordo com os critérios estabelecidos pela Bolsa de Valores, Mercadorias e Futuros - BM&F Bovespa e que objetivam, respectivamente, ser os indicadores do desempenho médio das cotações dos 50 e de 100 ativos de maior negociabilidade e representatividade do mercado de ações brasileiro.

O gráfico abaixo ilustra o risco de carteiras de investimentos como função do número de ativos presentes na carteira.

Tendo por base os conceitos de risco total, de risco não sistemático, de risco sistemático e as informações dadas pelo gráfico, julgue as seguintes afirmações:

1. Se um investidor formar uma carteira de ações igual à carteira de ações do IBrX 50 incorrerá em um risco total maior que se formasse uma carteira igual à carteira de ações do IBrX 100.

2. Se um investidor formar uma carteira de cinco ações incorrerá em um risco não sistemático maior que o risco não sistemático da carteira de ações do IBrX50.

3. Se um investidor formar uma carteira de ações igual à carteira de ações do IBrX 100 conseguirá eliminar totalmente o risco sistemático.

Estão CORRETAS as afirmações:

.

1 e 2, apenas.

3, apenas

1, 2 e 3.

1, apenas.

2 e 3, apenas.

De acordo com o modelo de precificação de ativos de risco, modelo CAPM, de William Sharpe, o coeficiente beta exprime o risco sistemático de um ativo e indica como um título é sensível a forças de mercado. Considere o beta das ações BBAS3, do Banco do Brasil S.A., igual a 1,64 e o beta das ações ABEV3, da AMBEV S.A., igual a 0,69 para julgar as seguintes afirmações (fonte: Rivanews.com. Disponível em http://rivanews.com/pulso/beta.php acesso 15 fev. 2017):

I. O coeficiente beta das ações BBAS3 indica que o preço dessas ações é menos sensível a flutuações de mercado que o preço das ações ABEV3; por conseguinte, as ações BBAS3 são menos arriscadas que as ações ABEV3.

II. O coeficiente beta das ações BBAS3 indica que essas ações se movem em direção contrária à carteira de mercado; o coeficiente beta das ações ABEV3 indica que essas ações se movem na mesma direção da carteira de mercado.

III. O coeficiente beta das ações BBAS3 indica que o risco sistemático dessas ações é superior ao risco sistemático de mercado; o coeficiente beta das ações ABEV3 indica que o risco sistemático dessas ações é inferior ao risco sistemático de mercado.

IV. O coeficiente beta das ações BBAS3 indica que o investimento nessas ações é defensivo; o coeficiente beta das ações ABEV3 indica que o investimento nessas ações é agressivo.

V. Uma valorização média de 10% na carteira de mercado determina uma expectativa de retorno de 16,4% nas ações BBAS3 e de 6,9% nas ações ABEV3.

Estão CORRETAS as afirmações:

II, III e IV, apenas.

III e V, apenas.

I, II e III, apenas.

I e V, apenas.

III, IV e V, apenas.

Antônio recebeu o prêmio de R$ 0,58 pela opção de compra BBASB31 sobre as ações BBAS3 ON, modalidade europeia, preço de exercício R$ 31,22, comprada por Maria Clara. A respeito dos resultados dessa operação, julgue as seguintes afirmações.

- Antônio terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 31,80.

- O lucro máximo de Antônio será igual a R$ 1,00.

- Maria Clara exercerá a opção se o preço das ações BBAS3 ON na data de vencimento das opções se o preço das ações BBAS3 ON na data de vencimento das opções estiver acima de R$ 31,22.

- Maria Clara terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 30,64.

- O prejuízo máximo de Maria Clara na operação será de R$ 0,58.

Estão corretas as afirmações:

I, III e V, apenas.

I, II e III, apenas.

IV e V, apenas.

II, III e V, apenas.

II e IV, apenas.

Em 23/01/2017, quando as ações BBAS3 tipo ON, do Banco do Brasil S/A, estavam cotadas a R$ 31,04, um investidor, apostando que o preço das ações estará ao redor de R$ 31,22 na data de vencimento das opções (20/02/2017), estrutura uma operação butterfly com as seguintes opções:

- BBASB30, preço de exercício = R$ 30,22, prêmio = R$ 1,05.

- BBASB31, preço de exercício = R$ 31,22, prêmio = R$ 0,58.

- BBASB32, preço de exercício = R$ 32,22, prêmio = R$ 0,26.

A respeito das características da operação, julgue as afirmações a seguir:

I. Ao estruturar a operação butterfly, o investidor comprará 01 BBASB30 e pagará R$ 1,05; venderá 02 BBASB31 e receberá R$ 1,16; comprará 01 BBASB32 e pagará R$ 0,26.

II. Na data da operação, o investidor receberá R$ 0,15.

III. O investidor conseguirá o lucro máximo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 31,22.

IV. O investidor terá prejuízo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 30,22 ou menos, ou atingir R$ 32,22 ou mais.

V. O investidor não terá lucro nem prejuízo se na data de vencimento das opções as ações BBAS3 estiverem cotadas a R$ 30,22 ou R$ 32,22.

Estão CORRETAS as afirmações:

Se em 20 de março de 2017 o prêmio das opções ABVO66 for maior que R$ 0,11, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,23, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 o prêmio das opções ABVO66 for menor que R$ 0,11, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,56, Maria Clara exercerá as opções ABVO66.

Se em 20 de março de 2017 as ações ABEV ON estiverem cotadas a R$ 16,00, Maria Clara exercerá as opções ABVO66.

Conforme a teoria do portfólio de Harry Markowitz, o investidor, ao formar uma carteira de ativos, procura reduzir o risco por meio da diversificação. Segundo Markowitz, ao decidir como formar uma carteira de investimentos, o investidor considera apenas o valor esperado e o desvio padrão dos retornos que a carteira é capaz de proporcionar no processo de minimizar o risco. Nesse contexto, diversificação e risco são os termos chave da teoria do portfólio de Markowitz de forma que é CORRETO afirmar que um investidor avesso ao risco:

Ao formar uma carteira de ativos, conseguirá eliminar o risco não sistemático se combinar ativos que não tenham correlação positiva entre si.

ao combinar dois ativos arriscados obterá uma carteira cujo risco depende exclusivamente da covariância entre as taxas de retorno dos dois ativos.

Ao formar uma carteira bem diversificada de ativos, conseguirá eliminar o risco sistemático da carteira.

Ao formar uma carteira com ações de duas companhias aéreas, por exemplo, ações da LATAM e da GOL, obterá uma carteira menos arriscada que uma carteira formada com ações de um banco, BRADESCO, por exemplo, e um título de dívida de curto prazo do governo brasileiro, como uma LTN – Letra do Tesouro Nacional.

Ao combinar dois ativos arriscados que tenham um coeficiente de correlação entre suas taxas de retorno igual a + 1 obterá a maior diminuição possível do risco.

O Índice Brasil 50 - IBrX 50 e o índice Brasil 100 - IBrX 100 são o resultado de uma carteira teórica de ativos, elaborada de acordo com os critérios estabelecidos pela Bolsa de Valores, Mercadorias e Futuros - BM&F Bovespa e que objetivam, respectivamente, ser os indicadores do desempenho médio das cotações dos 50 e de 100 ativos de maior negociabilidade e representatividade do mercado de ações brasileiro.

O gráfico abaixo ilustra o risco de carteiras de investimentos como função do número de ativos presentes na carteira.

Tendo por base os conceitos de risco total, de risco não sistemático, de risco sistemático e as informações dadas pelo gráfico, julgue as seguintes afirmações:

1. Se um investidor formar uma carteira de ações igual à carteira de ações do IBrX 50 incorrerá em um risco total maior que se formasse uma carteira igual à carteira de ações do IBrX 100.

2. Se um investidor formar uma carteira de cinco ações incorrerá em um risco não sistemático maior que o risco não sistemático da carteira de ações do IBrX50.

3. Se um investidor formar uma carteira de ações igual à carteira de ações do IBrX 100 conseguirá eliminar totalmente o risco sistemático.

Estão CORRETAS as afirmações:

.

1 e 2, apenas.

3, apenas

1, 2 e 3.

1, apenas.

2 e 3, apenas.

De acordo com o modelo de precificação de ativos de risco, modelo CAPM, de William Sharpe, o coeficiente beta exprime o risco sistemático de um ativo e indica como um título é sensível a forças de mercado. Considere o beta das ações BBAS3, do Banco do Brasil S.A., igual a 1,64 e o beta das ações ABEV3, da AMBEV S.A., igual a 0,69 para julgar as seguintes afirmações (fonte: Rivanews.com. Disponível em http://rivanews.com/pulso/beta.php acesso 15 fev. 2017):

I. O coeficiente beta das ações BBAS3 indica que o preço dessas ações é menos sensível a flutuações de mercado que o preço das ações ABEV3; por conseguinte, as ações BBAS3 são menos arriscadas que as ações ABEV3.

II. O coeficiente beta das ações BBAS3 indica que essas ações se movem em direção contrária à carteira de mercado; o coeficiente beta das ações ABEV3 indica que essas ações se movem na mesma direção da carteira de mercado.

III. O coeficiente beta das ações BBAS3 indica que o risco sistemático dessas ações é superior ao risco sistemático de mercado; o coeficiente beta das ações ABEV3 indica que o risco sistemático dessas ações é inferior ao risco sistemático de mercado.

IV. O coeficiente beta das ações BBAS3 indica que o investimento nessas ações é defensivo; o coeficiente beta das ações ABEV3 indica que o investimento nessas ações é agressivo.

V. Uma valorização média de 10% na carteira de mercado determina uma expectativa de retorno de 16,4% nas ações BBAS3 e de 6,9% nas ações ABEV3.

Estão CORRETAS as afirmações:

II, III e IV, apenas.

III e V, apenas.

I, II e III, apenas.

I e V, apenas.

III, IV e V, apenas.

Antônio recebeu o prêmio de R$ 0,58 pela opção de compra BBASB31 sobre as ações BBAS3 ON, modalidade europeia, preço de exercício R$ 31,22, comprada por Maria Clara. A respeito dos resultados dessa operação, julgue as seguintes afirmações.

- Antônio terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 31,80.

- O lucro máximo de Antônio será igual a R$ 1,00.

- Maria Clara exercerá a opção se o preço das ações BBAS3 ON na data de vencimento das opções se o preço das ações BBAS3 ON na data de vencimento das opções estiver acima de R$ 31,22.

- Maria Clara terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 30,64.

- O prejuízo máximo de Maria Clara na operação será de R$ 0,58.

Estão corretas as afirmações:

I, III e V, apenas.

I, II e III, apenas.

IV e V, apenas.

II, III e V, apenas.

II e IV, apenas.

Em 23/01/2017, quando as ações BBAS3 tipo ON, do Banco do Brasil S/A, estavam cotadas a R$ 31,04, um investidor, apostando que o preço das ações estará ao redor de R$ 31,22 na data de vencimento das opções (20/02/2017), estrutura uma operação butterfly com as seguintes opções:

- BBASB30, preço de exercício = R$ 30,22, prêmio = R$ 1,05.

- BBASB31, preço de exercício = R$ 31,22, prêmio = R$ 0,58.

- BBASB32, preço de exercício = R$ 32,22, prêmio = R$ 0,26.

A respeito das características da operação, julgue as afirmações a seguir:

I. Ao estruturar a operação butterfly, o investidor comprará 01 BBASB30 e pagará R$ 1,05; venderá 02 BBASB31 e receberá R$ 1,16; comprará 01 BBASB32 e pagará R$ 0,26.

II. Na data da operação, o investidor receberá R$ 0,15.

III. O investidor conseguirá o lucro máximo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 31,22.

IV. O investidor terá prejuízo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 30,22 ou menos, ou atingir R$ 32,22 ou mais.

V. O investidor não terá lucro nem prejuízo se na data de vencimento das opções as ações BBAS3 estiverem cotadas a R$ 30,22 ou R$ 32,22.

Estão CORRETAS as afirmações:

Ao formar uma carteira de ativos, conseguirá eliminar o risco não sistemático se combinar ativos que não tenham correlação positiva entre si.

ao combinar dois ativos arriscados obterá uma carteira cujo risco depende exclusivamente da covariância entre as taxas de retorno dos dois ativos.

Ao formar uma carteira bem diversificada de ativos, conseguirá eliminar o risco sistemático da carteira.

Ao formar uma carteira com ações de duas companhias aéreas, por exemplo, ações da LATAM e da GOL, obterá uma carteira menos arriscada que uma carteira formada com ações de um banco, BRADESCO, por exemplo, e um título de dívida de curto prazo do governo brasileiro, como uma LTN – Letra do Tesouro Nacional.

Ao combinar dois ativos arriscados que tenham um coeficiente de correlação entre suas taxas de retorno igual a + 1 obterá a maior diminuição possível do risco.

O Índice Brasil 50 - IBrX 50 e o índice Brasil 100 - IBrX 100 são o resultado de uma carteira teórica de ativos, elaborada de acordo com os critérios estabelecidos pela Bolsa de Valores, Mercadorias e Futuros - BM&F Bovespa e que objetivam, respectivamente, ser os indicadores do desempenho médio das cotações dos 50 e de 100 ativos de maior negociabilidade e representatividade do mercado de ações brasileiro.

O gráfico abaixo ilustra o risco de carteiras de investimentos como função do número de ativos presentes na carteira.

Tendo por base os conceitos de risco total, de risco não sistemático, de risco sistemático e as informações dadas pelo gráfico, julgue as seguintes afirmações:

1. Se um investidor formar uma carteira de ações igual à carteira de ações do IBrX 50 incorrerá em um risco total maior que se formasse uma carteira igual à carteira de ações do IBrX 100.

2. Se um investidor formar uma carteira de cinco ações incorrerá em um risco não sistemático maior que o risco não sistemático da carteira de ações do IBrX50.

3. Se um investidor formar uma carteira de ações igual à carteira de ações do IBrX 100 conseguirá eliminar totalmente o risco sistemático.

Estão CORRETAS as afirmações:

.

1 e 2, apenas.

3, apenas

1, 2 e 3.

1, apenas.

2 e 3, apenas.

De acordo com o modelo de precificação de ativos de risco, modelo CAPM, de William Sharpe, o coeficiente beta exprime o risco sistemático de um ativo e indica como um título é sensível a forças de mercado. Considere o beta das ações BBAS3, do Banco do Brasil S.A., igual a 1,64 e o beta das ações ABEV3, da AMBEV S.A., igual a 0,69 para julgar as seguintes afirmações (fonte: Rivanews.com. Disponível em http://rivanews.com/pulso/beta.php acesso 15 fev. 2017):

I. O coeficiente beta das ações BBAS3 indica que o preço dessas ações é menos sensível a flutuações de mercado que o preço das ações ABEV3; por conseguinte, as ações BBAS3 são menos arriscadas que as ações ABEV3.

II. O coeficiente beta das ações BBAS3 indica que essas ações se movem em direção contrária à carteira de mercado; o coeficiente beta das ações ABEV3 indica que essas ações se movem na mesma direção da carteira de mercado.

III. O coeficiente beta das ações BBAS3 indica que o risco sistemático dessas ações é superior ao risco sistemático de mercado; o coeficiente beta das ações ABEV3 indica que o risco sistemático dessas ações é inferior ao risco sistemático de mercado.

IV. O coeficiente beta das ações BBAS3 indica que o investimento nessas ações é defensivo; o coeficiente beta das ações ABEV3 indica que o investimento nessas ações é agressivo.

V. Uma valorização média de 10% na carteira de mercado determina uma expectativa de retorno de 16,4% nas ações BBAS3 e de 6,9% nas ações ABEV3.

Estão CORRETAS as afirmações:

II, III e IV, apenas.

III e V, apenas.

I, II e III, apenas.

I e V, apenas.

III, IV e V, apenas.

Antônio recebeu o prêmio de R$ 0,58 pela opção de compra BBASB31 sobre as ações BBAS3 ON, modalidade europeia, preço de exercício R$ 31,22, comprada por Maria Clara. A respeito dos resultados dessa operação, julgue as seguintes afirmações.

- Antônio terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 31,80.

- O lucro máximo de Antônio será igual a R$ 1,00.

- Maria Clara exercerá a opção se o preço das ações BBAS3 ON na data de vencimento das opções se o preço das ações BBAS3 ON na data de vencimento das opções estiver acima de R$ 31,22.

- Maria Clara terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 30,64.

- O prejuízo máximo de Maria Clara na operação será de R$ 0,58.

Estão corretas as afirmações:

I, III e V, apenas.

I, II e III, apenas.

IV e V, apenas.

II, III e V, apenas.

II e IV, apenas.

Em 23/01/2017, quando as ações BBAS3 tipo ON, do Banco do Brasil S/A, estavam cotadas a R$ 31,04, um investidor, apostando que o preço das ações estará ao redor de R$ 31,22 na data de vencimento das opções (20/02/2017), estrutura uma operação butterfly com as seguintes opções:

- BBASB30, preço de exercício = R$ 30,22, prêmio = R$ 1,05.

- BBASB31, preço de exercício = R$ 31,22, prêmio = R$ 0,58.

- BBASB32, preço de exercício = R$ 32,22, prêmio = R$ 0,26.

A respeito das características da operação, julgue as afirmações a seguir:

I. Ao estruturar a operação butterfly, o investidor comprará 01 BBASB30 e pagará R$ 1,05; venderá 02 BBASB31 e receberá R$ 1,16; comprará 01 BBASB32 e pagará R$ 0,26.

II. Na data da operação, o investidor receberá R$ 0,15.

III. O investidor conseguirá o lucro máximo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 31,22.

IV. O investidor terá prejuízo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 30,22 ou menos, ou atingir R$ 32,22 ou mais.

V. O investidor não terá lucro nem prejuízo se na data de vencimento das opções as ações BBAS3 estiverem cotadas a R$ 30,22 ou R$ 32,22.

Estão CORRETAS as afirmações:

1 e 2, apenas.

3, apenas

1, 2 e 3.

1, apenas.

2 e 3, apenas.

De acordo com o modelo de precificação de ativos de risco, modelo CAPM, de William Sharpe, o coeficiente beta exprime o risco sistemático de um ativo e indica como um título é sensível a forças de mercado. Considere o beta das ações BBAS3, do Banco do Brasil S.A., igual a 1,64 e o beta das ações ABEV3, da AMBEV S.A., igual a 0,69 para julgar as seguintes afirmações (fonte: Rivanews.com. Disponível em http://rivanews.com/pulso/beta.php acesso 15 fev. 2017):

I. O coeficiente beta das ações BBAS3 indica que o preço dessas ações é menos sensível a flutuações de mercado que o preço das ações ABEV3; por conseguinte, as ações BBAS3 são menos arriscadas que as ações ABEV3.

II. O coeficiente beta das ações BBAS3 indica que essas ações se movem em direção contrária à carteira de mercado; o coeficiente beta das ações ABEV3 indica que essas ações se movem na mesma direção da carteira de mercado.

III. O coeficiente beta das ações BBAS3 indica que o risco sistemático dessas ações é superior ao risco sistemático de mercado; o coeficiente beta das ações ABEV3 indica que o risco sistemático dessas ações é inferior ao risco sistemático de mercado.

IV. O coeficiente beta das ações BBAS3 indica que o investimento nessas ações é defensivo; o coeficiente beta das ações ABEV3 indica que o investimento nessas ações é agressivo.

V. Uma valorização média de 10% na carteira de mercado determina uma expectativa de retorno de 16,4% nas ações BBAS3 e de 6,9% nas ações ABEV3.

Estão CORRETAS as afirmações:

II, III e IV, apenas.

III e V, apenas.

I, II e III, apenas.

I e V, apenas.

III, IV e V, apenas.

Antônio recebeu o prêmio de R$ 0,58 pela opção de compra BBASB31 sobre as ações BBAS3 ON, modalidade europeia, preço de exercício R$ 31,22, comprada por Maria Clara. A respeito dos resultados dessa operação, julgue as seguintes afirmações.

- Antônio terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 31,80.

- O lucro máximo de Antônio será igual a R$ 1,00.

- Maria Clara exercerá a opção se o preço das ações BBAS3 ON na data de vencimento das opções se o preço das ações BBAS3 ON na data de vencimento das opções estiver acima de R$ 31,22.

- Maria Clara terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 30,64.

- O prejuízo máximo de Maria Clara na operação será de R$ 0,58.

Estão corretas as afirmações:

I, III e V, apenas.

I, II e III, apenas.

IV e V, apenas.

II, III e V, apenas.

II e IV, apenas.

Em 23/01/2017, quando as ações BBAS3 tipo ON, do Banco do Brasil S/A, estavam cotadas a R$ 31,04, um investidor, apostando que o preço das ações estará ao redor de R$ 31,22 na data de vencimento das opções (20/02/2017), estrutura uma operação butterfly com as seguintes opções:

- BBASB30, preço de exercício = R$ 30,22, prêmio = R$ 1,05.

- BBASB31, preço de exercício = R$ 31,22, prêmio = R$ 0,58.

- BBASB32, preço de exercício = R$ 32,22, prêmio = R$ 0,26.

A respeito das características da operação, julgue as afirmações a seguir:

I. Ao estruturar a operação butterfly, o investidor comprará 01 BBASB30 e pagará R$ 1,05; venderá 02 BBASB31 e receberá R$ 1,16; comprará 01 BBASB32 e pagará R$ 0,26.

II. Na data da operação, o investidor receberá R$ 0,15.

III. O investidor conseguirá o lucro máximo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 31,22.

IV. O investidor terá prejuízo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 30,22 ou menos, ou atingir R$ 32,22 ou mais.

V. O investidor não terá lucro nem prejuízo se na data de vencimento das opções as ações BBAS3 estiverem cotadas a R$ 30,22 ou R$ 32,22.

Estão CORRETAS as afirmações:

II, III e IV, apenas.

III e V, apenas.

I, II e III, apenas.

I e V, apenas.

III, IV e V, apenas.

Antônio recebeu o prêmio de R$ 0,58 pela opção de compra BBASB31 sobre as ações BBAS3 ON, modalidade europeia, preço de exercício R$ 31,22, comprada por Maria Clara. A respeito dos resultados dessa operação, julgue as seguintes afirmações.

- Antônio terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 31,80.

- O lucro máximo de Antônio será igual a R$ 1,00.

- Maria Clara exercerá a opção se o preço das ações BBAS3 ON na data de vencimento das opções se o preço das ações BBAS3 ON na data de vencimento das opções estiver acima de R$ 31,22.

- Maria Clara terá lucro se o preço das ações BBAS3 ON na data de vencimento das opções estiver abaixo de R$ 30,64.

- O prejuízo máximo de Maria Clara na operação será de R$ 0,58.

Estão corretas as afirmações:

I, III e V, apenas.

I, II e III, apenas.

IV e V, apenas.

II, III e V, apenas.

II e IV, apenas.

Em 23/01/2017, quando as ações BBAS3 tipo ON, do Banco do Brasil S/A, estavam cotadas a R$ 31,04, um investidor, apostando que o preço das ações estará ao redor de R$ 31,22 na data de vencimento das opções (20/02/2017), estrutura uma operação butterfly com as seguintes opções:

- BBASB30, preço de exercício = R$ 30,22, prêmio = R$ 1,05.

- BBASB31, preço de exercício = R$ 31,22, prêmio = R$ 0,58.

- BBASB32, preço de exercício = R$ 32,22, prêmio = R$ 0,26.

A respeito das características da operação, julgue as afirmações a seguir:

I. Ao estruturar a operação butterfly, o investidor comprará 01 BBASB30 e pagará R$ 1,05; venderá 02 BBASB31 e receberá R$ 1,16; comprará 01 BBASB32 e pagará R$ 0,26.

II. Na data da operação, o investidor receberá R$ 0,15.

III. O investidor conseguirá o lucro máximo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 31,22.

IV. O investidor terá prejuízo na operação se o preço das ações BBAS3, na data de vencimento das opções, atingir R$ 30,22 ou menos, ou atingir R$ 32,22 ou mais.

V. O investidor não terá lucro nem prejuízo se na data de vencimento das opções as ações BBAS3 estiverem cotadas a R$ 30,22 ou R$ 32,22.

Estão CORRETAS as afirmações:

I, III e V, apenas.

I, II e III, apenas.

IV e V, apenas.

II, III e V, apenas.

II e IV, apenas.