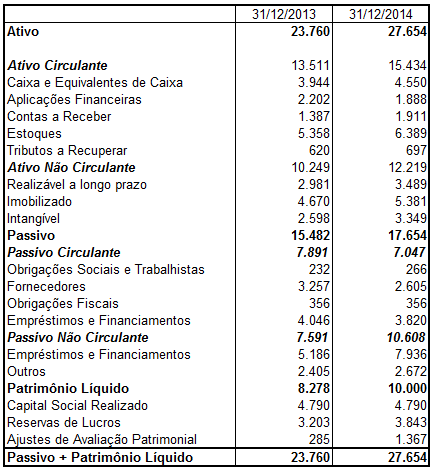

As demonstrações contábeis a seguir, relativas aos exercícios encerrados em 2014 e 2013, foram divulgadas pela Cia. Omega S.A., empresa do setor varejista, em moeda de poder aquisitivo constante:

É correto afirmar que o capital próprio da empresa no exercício de 2014 proporcionou o retorno igual a :

2,91%

2,46%

4,59%

5,18%

3,00%