TEORIA DA CONTABILIDADE

Marque a Alternativa correta, que corresponda aos PRINCIPAIS Relatórios Contábeis:

I - Balanço Patrimonial; (BP)

II - Demonstração do Resultado do Exercício; (DRE)

III - Demonstração de Fluxo de Caixa (DFC);

IV - Demonstração dos Lucros ou Prejuízos Acumulados (DLPA);

V - Demonstração de Origem e Aplicações de Recursos (DOAR);

Os principais Relatórios, mais utilizados na contabilidade, são:

I, II, IV, V;

Apenas I e II;

I, II, III, V;

I, III, IV, V;

I, II, III, IV, V;

Na Teoria da Contabilidade, temos também os relatórios de saída que fundamentam os processos de ajustes correspondentes à fase de acumulação sistemática dos registros de operações, bem como de todos os ajustes de final de exercício. São eles

Marque a alternativa correspondente:

- Patrimônio Acumulado;

- Fluxo Financeiro e Contábil;

- Lançamento Contábil Amortizado.

- Posição;

- Fluxos;

- Comparação e Exceção.

- Patrimônio;

- DRE;

- Comparação e Exceção.

- Patrimônio;

- Fluxo de Caixa;

- Comparação e Exceção.

- Demostrativo do Patrimônio;

- Fluxo de Caixa;

- Balanço Patrimonial.

Dentro do Sistema de Previdência Complementar temos dois regimes :

- EAPC - Entidades Abertas; (bancos, seguradoras, corretoras);

- EFPC - Entidades Fechadas (sem fins lucrativos, ofertado via empresas com fundo de investimento próprio);

Sucessivamente, marque a alternativa que exemplifique o que é cada regime:

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados por bancos e seguradoras, somente funcionários das empresas vinculadas podem adquirir estes planos, não sendo permitido a venda para os demais interessados;

(EFPC) - ENTIDADES FECHADAS – FUNDOS DE PENSÃO : Voltados exclusivamente para controladores do fundos, não podendo ser comercializados para quem não é funcionário.

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados apenas por seguradoras, por se tratar de indenização;

(EFPC) - ENTIDADES FECHADAS – São comercializados e voltados exclusivamente aos seus funcionários;

(EAPC) - ENTIDADES ABERTAS : Significa que o plano é aberto para SAQUE E DEPOSITO a qualquer momento;

(EFPC) - ENTIDADES FECHADAS – Que não podem ser comercializados para quem não é funcionário.

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados por bancos e seguradoras, e corretoras, e podem ser adquiridos por qualquer pessoa física ou jurídica.

(EFPC) - ENTIDADES FECHADAS – FUNDOS DE PENSÃO : São planos criados por empresas, voltados exclusivamente aos seus funcionários, não podendo ser comercializados para quem não é funcionário.

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados livremente pela Internet;

(EFPC) - ENTIDADES FECHADAS –Criado por funcionários de empresas;

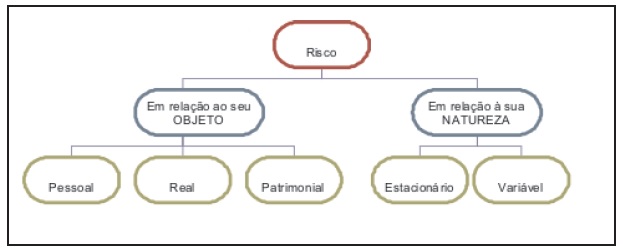

O risco pode ser classificado em relação ao “objeto”, em relação à sua “natureza” ou sua “intensidade”, conforme poderá observar mais adiante, na Figura 1

Marque a alternativa correta, quanto ao risco em relação ao seu OBJETO:

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos em um contrato.

A classificação em relação ao objeto diz respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

As despesas lançadas na competência do exercício contábil e pagas no decorrer do próximo exercício, são conhecidas como:

Investimento.

Perdas.

Reservas.

Custos.

Provisões.

Dentre as alterações trazidas pela lei 11.638/07, que alterou e revogou alguns artigos a lei 6.404/76 (Lei das Sociedades Anônimas), uma das mudanças foi no rol de demonstrações contábeis obrigatórias. Tais empresas enquadradas na Lei 11.638/2007 estão obrigadas elaborar uma série de demonstrativos contábeis ao final de cada exercício social. Além de elaborar demonstrativos contábeis periodicamente, aquelas empresas enquadradas na atual legislação societária devem oferecer a sua contabilidade à auditoria independente e, ainda, promover a publicação dos seus demonstrativos contábeis em, pelo menos, dois jornais de grande circulação.

De acordo com Lei 11.638/2007, existem demonstrativos contábeis cuja elaboração e publicação são obrigatórias e outros cuja elaboração e publicação são opcionais. Dentre as alternativas dadas abaixo, assinale aquela que contém um exemplo de demonstrativo contábil cuja elaboração e publicação eram obrigatórias segundo a Lei 6.404/76 e, agora, não é considerado obrigatório pela nova legislação societária (Lei 11.638/2007).

Balanço Patrimonial (BP).

Demonstração do Resultado do Exercício (DRE).

Demonstração das Origens e Aplicações de Recursos (DOAR).

Demonstração de Fluxo de Caixa (DFC).

Demonstração de Lucros ou Prejuízos Acumulados (DLPA).

O gerente da empresa "Indústria e comércio de Artigos de Couro Ltda" elaborou um relatórios sobre os empregados que utilizam diariamentente lápis em seus trabalhos de escritório; a Contabilidade poderia lançar uma partida diária do valor de tais ativos como despesa, na proporção exata da porcentagem física do material que foi consumido naquele dia. Isto poderia ser considerado correto, mas o que de fato tal informação reflete nas tomadas de decisões da empresa.

Dentre as alternativas evidenciadas abaixo, assinale a que corresponde ao princípio, postulado ou convenção que a situação descrita acima está sendo tratada.

Materialidade;

Confrontação das despesas com as receitas;

Denominador Comum Monetário.

Custo Original como base de valor;

Competência;

Esse princípio trata da premissa que a entidade irá operar por tempo relativamente longo no futuro e esta premissa somete é abandonada quando um histórico de prejuízos persistentes e a perda de substancia econômica e de competitividade de mercado e mesmo o fim jurídico da sociedade (principalmente nos casos da entidade com duração determinada). Diante dessa afirmativa, assinale a opção que corresponde a alternativa que corresponde ao princípio, convenção ou postulado que está sendo relatado acima.

Custo original como base de valor.

Denominador comum monetário.

Realização da Receita.

Princípio da essência econômica sobre a forma jurídica.

Postulado da Continuidade.

A Cia "Geração de Recursos S.A", é a companhia-mãe do grupo de empresas que tem investimentos relevante em controladas, a apresentação de demonstrativos consolidados da empresa-mãe e das controladas é de grande interesse para os acionistas da primeira. Mas, para os acionistas e credores das subsídiárias, pode ser mais interessante e reveladora a evidenciação dos demonstrativos contábeis das várias subsidiárias. Assim, o conceito de ____________________ não somente transcende ao de pessoa jurídica individual (para abranger grupos de empresas, holdings e outras concentrações), como também pode ser uma fração desta, detendo-se na avaliação de desempenho de divisões, setores, departamentos, linhas, canais de distribuição etc., desde que tais setores haja comando de recursos econômicos capaz de gerar benefício para a empresa.

Assinale a alternativa correta que corresponde ao princípio ou postulado que preenche corretamente a frase acima que está sendo tratada.

Princípio do denominador comum monetário.

Postulado da Continuidade.

Realização da receita.

Princípio da Competencia.

Postulado da Entidade.

Em nossos estudos sobre a evolução da contabilidade, vimos que essa evolução foi um desenvolvimento muito lento realizado ao longo dos séculos. Em meados do século XV é que a contabilidade atinge um nível de desenvolvimento notório, sendo chamada assim de fase lógica-racional ou até mesmo a fase pré-científica da Contabilidade.

Diante, desse estudo, assinale a alternativa correta:

A contabilidade é uma ciência prática;

A contabilidade trata de maneiras diferentes cada caso, assim não há como afirmar que seja prática ou indutiva;

A contabilidade é uma ciência fragmentada.

A contabilidade é uma ciência indutiva;

A contabilidade não pode ser tratada como uma ciência.

II - Demonstração do Resultado do Exercício; (DRE)

III - Demonstração de Fluxo de Caixa (DFC);

IV - Demonstração dos Lucros ou Prejuízos Acumulados (DLPA);

V - Demonstração de Origem e Aplicações de Recursos (DOAR);

I, II, IV, V;

Apenas I e II;

I, II, III, V;

I, III, IV, V;

I, II, III, IV, V;

Na Teoria da Contabilidade, temos também os relatórios de saída que fundamentam os processos de ajustes correspondentes à fase de acumulação sistemática dos registros de operações, bem como de todos os ajustes de final de exercício. São eles

Marque a alternativa correspondente:

- Patrimônio Acumulado;

- Fluxo Financeiro e Contábil;

- Lançamento Contábil Amortizado.

- Posição;

- Fluxos;

- Comparação e Exceção.

- Patrimônio;

- DRE;

- Comparação e Exceção.

- Patrimônio;

- Fluxo de Caixa;

- Comparação e Exceção.

- Demostrativo do Patrimônio;

- Fluxo de Caixa;

- Balanço Patrimonial.

Dentro do Sistema de Previdência Complementar temos dois regimes :

- EAPC - Entidades Abertas; (bancos, seguradoras, corretoras);

- EFPC - Entidades Fechadas (sem fins lucrativos, ofertado via empresas com fundo de investimento próprio);

Sucessivamente, marque a alternativa que exemplifique o que é cada regime:

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados por bancos e seguradoras, somente funcionários das empresas vinculadas podem adquirir estes planos, não sendo permitido a venda para os demais interessados;

(EFPC) - ENTIDADES FECHADAS – FUNDOS DE PENSÃO : Voltados exclusivamente para controladores do fundos, não podendo ser comercializados para quem não é funcionário.

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados apenas por seguradoras, por se tratar de indenização;

(EFPC) - ENTIDADES FECHADAS – São comercializados e voltados exclusivamente aos seus funcionários;

(EAPC) - ENTIDADES ABERTAS : Significa que o plano é aberto para SAQUE E DEPOSITO a qualquer momento;

(EFPC) - ENTIDADES FECHADAS – Que não podem ser comercializados para quem não é funcionário.

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados por bancos e seguradoras, e corretoras, e podem ser adquiridos por qualquer pessoa física ou jurídica.

(EFPC) - ENTIDADES FECHADAS – FUNDOS DE PENSÃO : São planos criados por empresas, voltados exclusivamente aos seus funcionários, não podendo ser comercializados para quem não é funcionário.

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados livremente pela Internet;

(EFPC) - ENTIDADES FECHADAS –Criado por funcionários de empresas;

O risco pode ser classificado em relação ao “objeto”, em relação à sua “natureza” ou sua “intensidade”, conforme poderá observar mais adiante, na Figura 1

Marque a alternativa correta, quanto ao risco em relação ao seu OBJETO:

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos em um contrato.

A classificação em relação ao objeto diz respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

As despesas lançadas na competência do exercício contábil e pagas no decorrer do próximo exercício, são conhecidas como:

Investimento.

Perdas.

Reservas.

Custos.

Provisões.

Dentre as alterações trazidas pela lei 11.638/07, que alterou e revogou alguns artigos a lei 6.404/76 (Lei das Sociedades Anônimas), uma das mudanças foi no rol de demonstrações contábeis obrigatórias. Tais empresas enquadradas na Lei 11.638/2007 estão obrigadas elaborar uma série de demonstrativos contábeis ao final de cada exercício social. Além de elaborar demonstrativos contábeis periodicamente, aquelas empresas enquadradas na atual legislação societária devem oferecer a sua contabilidade à auditoria independente e, ainda, promover a publicação dos seus demonstrativos contábeis em, pelo menos, dois jornais de grande circulação.

De acordo com Lei 11.638/2007, existem demonstrativos contábeis cuja elaboração e publicação são obrigatórias e outros cuja elaboração e publicação são opcionais. Dentre as alternativas dadas abaixo, assinale aquela que contém um exemplo de demonstrativo contábil cuja elaboração e publicação eram obrigatórias segundo a Lei 6.404/76 e, agora, não é considerado obrigatório pela nova legislação societária (Lei 11.638/2007).

Balanço Patrimonial (BP).

Demonstração do Resultado do Exercício (DRE).

Demonstração das Origens e Aplicações de Recursos (DOAR).

Demonstração de Fluxo de Caixa (DFC).

Demonstração de Lucros ou Prejuízos Acumulados (DLPA).

O gerente da empresa "Indústria e comércio de Artigos de Couro Ltda" elaborou um relatórios sobre os empregados que utilizam diariamentente lápis em seus trabalhos de escritório; a Contabilidade poderia lançar uma partida diária do valor de tais ativos como despesa, na proporção exata da porcentagem física do material que foi consumido naquele dia. Isto poderia ser considerado correto, mas o que de fato tal informação reflete nas tomadas de decisões da empresa.

Dentre as alternativas evidenciadas abaixo, assinale a que corresponde ao princípio, postulado ou convenção que a situação descrita acima está sendo tratada.

Materialidade;

Confrontação das despesas com as receitas;

Denominador Comum Monetário.

Custo Original como base de valor;

Competência;

Esse princípio trata da premissa que a entidade irá operar por tempo relativamente longo no futuro e esta premissa somete é abandonada quando um histórico de prejuízos persistentes e a perda de substancia econômica e de competitividade de mercado e mesmo o fim jurídico da sociedade (principalmente nos casos da entidade com duração determinada). Diante dessa afirmativa, assinale a opção que corresponde a alternativa que corresponde ao princípio, convenção ou postulado que está sendo relatado acima.

Custo original como base de valor.

Denominador comum monetário.

Realização da Receita.

Princípio da essência econômica sobre a forma jurídica.

Postulado da Continuidade.

A Cia "Geração de Recursos S.A", é a companhia-mãe do grupo de empresas que tem investimentos relevante em controladas, a apresentação de demonstrativos consolidados da empresa-mãe e das controladas é de grande interesse para os acionistas da primeira. Mas, para os acionistas e credores das subsídiárias, pode ser mais interessante e reveladora a evidenciação dos demonstrativos contábeis das várias subsidiárias. Assim, o conceito de ____________________ não somente transcende ao de pessoa jurídica individual (para abranger grupos de empresas, holdings e outras concentrações), como também pode ser uma fração desta, detendo-se na avaliação de desempenho de divisões, setores, departamentos, linhas, canais de distribuição etc., desde que tais setores haja comando de recursos econômicos capaz de gerar benefício para a empresa.

Assinale a alternativa correta que corresponde ao princípio ou postulado que preenche corretamente a frase acima que está sendo tratada.

Princípio do denominador comum monetário.

Postulado da Continuidade.

Realização da receita.

Princípio da Competencia.

Postulado da Entidade.

Em nossos estudos sobre a evolução da contabilidade, vimos que essa evolução foi um desenvolvimento muito lento realizado ao longo dos séculos. Em meados do século XV é que a contabilidade atinge um nível de desenvolvimento notório, sendo chamada assim de fase lógica-racional ou até mesmo a fase pré-científica da Contabilidade.

Diante, desse estudo, assinale a alternativa correta:

A contabilidade é uma ciência prática;

A contabilidade trata de maneiras diferentes cada caso, assim não há como afirmar que seja prática ou indutiva;

A contabilidade é uma ciência fragmentada.

A contabilidade é uma ciência indutiva;

A contabilidade não pode ser tratada como uma ciência.

Marque a alternativa correspondente:

- Patrimônio Acumulado;

- Fluxo Financeiro e Contábil;

- Lançamento Contábil Amortizado.

- Posição;

- Fluxos;

- Comparação e Exceção.

- Patrimônio;

- DRE;

- Comparação e Exceção.

- Patrimônio;

- Fluxo de Caixa;

- Comparação e Exceção.

- Demostrativo do Patrimônio;

- Fluxo de Caixa;

- Balanço Patrimonial.

Dentro do Sistema de Previdência Complementar temos dois regimes :

- EAPC - Entidades Abertas; (bancos, seguradoras, corretoras);

- EFPC - Entidades Fechadas (sem fins lucrativos, ofertado via empresas com fundo de investimento próprio);

Sucessivamente, marque a alternativa que exemplifique o que é cada regime:

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados por bancos e seguradoras, somente funcionários das empresas vinculadas podem adquirir estes planos, não sendo permitido a venda para os demais interessados;

(EFPC) - ENTIDADES FECHADAS – FUNDOS DE PENSÃO : Voltados exclusivamente para controladores do fundos, não podendo ser comercializados para quem não é funcionário.

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados apenas por seguradoras, por se tratar de indenização;

(EFPC) - ENTIDADES FECHADAS – São comercializados e voltados exclusivamente aos seus funcionários;

(EAPC) - ENTIDADES ABERTAS : Significa que o plano é aberto para SAQUE E DEPOSITO a qualquer momento;

(EFPC) - ENTIDADES FECHADAS – Que não podem ser comercializados para quem não é funcionário.

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados por bancos e seguradoras, e corretoras, e podem ser adquiridos por qualquer pessoa física ou jurídica.

(EFPC) - ENTIDADES FECHADAS – FUNDOS DE PENSÃO : São planos criados por empresas, voltados exclusivamente aos seus funcionários, não podendo ser comercializados para quem não é funcionário.

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados livremente pela Internet;

(EFPC) - ENTIDADES FECHADAS –Criado por funcionários de empresas;

O risco pode ser classificado em relação ao “objeto”, em relação à sua “natureza” ou sua “intensidade”, conforme poderá observar mais adiante, na Figura 1

Marque a alternativa correta, quanto ao risco em relação ao seu OBJETO:

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos em um contrato.

A classificação em relação ao objeto diz respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

As despesas lançadas na competência do exercício contábil e pagas no decorrer do próximo exercício, são conhecidas como:

Investimento.

Perdas.

Reservas.

Custos.

Provisões.

Dentre as alterações trazidas pela lei 11.638/07, que alterou e revogou alguns artigos a lei 6.404/76 (Lei das Sociedades Anônimas), uma das mudanças foi no rol de demonstrações contábeis obrigatórias. Tais empresas enquadradas na Lei 11.638/2007 estão obrigadas elaborar uma série de demonstrativos contábeis ao final de cada exercício social. Além de elaborar demonstrativos contábeis periodicamente, aquelas empresas enquadradas na atual legislação societária devem oferecer a sua contabilidade à auditoria independente e, ainda, promover a publicação dos seus demonstrativos contábeis em, pelo menos, dois jornais de grande circulação.

De acordo com Lei 11.638/2007, existem demonstrativos contábeis cuja elaboração e publicação são obrigatórias e outros cuja elaboração e publicação são opcionais. Dentre as alternativas dadas abaixo, assinale aquela que contém um exemplo de demonstrativo contábil cuja elaboração e publicação eram obrigatórias segundo a Lei 6.404/76 e, agora, não é considerado obrigatório pela nova legislação societária (Lei 11.638/2007).

Balanço Patrimonial (BP).

Demonstração do Resultado do Exercício (DRE).

Demonstração das Origens e Aplicações de Recursos (DOAR).

Demonstração de Fluxo de Caixa (DFC).

Demonstração de Lucros ou Prejuízos Acumulados (DLPA).

O gerente da empresa "Indústria e comércio de Artigos de Couro Ltda" elaborou um relatórios sobre os empregados que utilizam diariamentente lápis em seus trabalhos de escritório; a Contabilidade poderia lançar uma partida diária do valor de tais ativos como despesa, na proporção exata da porcentagem física do material que foi consumido naquele dia. Isto poderia ser considerado correto, mas o que de fato tal informação reflete nas tomadas de decisões da empresa.

Dentre as alternativas evidenciadas abaixo, assinale a que corresponde ao princípio, postulado ou convenção que a situação descrita acima está sendo tratada.

Materialidade;

Confrontação das despesas com as receitas;

Denominador Comum Monetário.

Custo Original como base de valor;

Competência;

Esse princípio trata da premissa que a entidade irá operar por tempo relativamente longo no futuro e esta premissa somete é abandonada quando um histórico de prejuízos persistentes e a perda de substancia econômica e de competitividade de mercado e mesmo o fim jurídico da sociedade (principalmente nos casos da entidade com duração determinada). Diante dessa afirmativa, assinale a opção que corresponde a alternativa que corresponde ao princípio, convenção ou postulado que está sendo relatado acima.

Custo original como base de valor.

Denominador comum monetário.

Realização da Receita.

Princípio da essência econômica sobre a forma jurídica.

Postulado da Continuidade.

A Cia "Geração de Recursos S.A", é a companhia-mãe do grupo de empresas que tem investimentos relevante em controladas, a apresentação de demonstrativos consolidados da empresa-mãe e das controladas é de grande interesse para os acionistas da primeira. Mas, para os acionistas e credores das subsídiárias, pode ser mais interessante e reveladora a evidenciação dos demonstrativos contábeis das várias subsidiárias. Assim, o conceito de ____________________ não somente transcende ao de pessoa jurídica individual (para abranger grupos de empresas, holdings e outras concentrações), como também pode ser uma fração desta, detendo-se na avaliação de desempenho de divisões, setores, departamentos, linhas, canais de distribuição etc., desde que tais setores haja comando de recursos econômicos capaz de gerar benefício para a empresa.

Assinale a alternativa correta que corresponde ao princípio ou postulado que preenche corretamente a frase acima que está sendo tratada.

Princípio do denominador comum monetário.

Postulado da Continuidade.

Realização da receita.

Princípio da Competencia.

Postulado da Entidade.

Em nossos estudos sobre a evolução da contabilidade, vimos que essa evolução foi um desenvolvimento muito lento realizado ao longo dos séculos. Em meados do século XV é que a contabilidade atinge um nível de desenvolvimento notório, sendo chamada assim de fase lógica-racional ou até mesmo a fase pré-científica da Contabilidade.

Diante, desse estudo, assinale a alternativa correta:

A contabilidade é uma ciência prática;

A contabilidade trata de maneiras diferentes cada caso, assim não há como afirmar que seja prática ou indutiva;

A contabilidade é uma ciência fragmentada.

A contabilidade é uma ciência indutiva;

A contabilidade não pode ser tratada como uma ciência.

- EAPC - Entidades Abertas; (bancos, seguradoras, corretoras);

Sucessivamente, marque a alternativa que exemplifique o que é cada regime:

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados por bancos e seguradoras, somente funcionários das empresas vinculadas podem adquirir estes planos, não sendo permitido a venda para os demais interessados;

(EFPC) - ENTIDADES FECHADAS – FUNDOS DE PENSÃO : Voltados exclusivamente para controladores do fundos, não podendo ser comercializados para quem não é funcionário.

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados apenas por seguradoras, por se tratar de indenização;

(EFPC) - ENTIDADES FECHADAS – São comercializados e voltados exclusivamente aos seus funcionários;

(EAPC) - ENTIDADES ABERTAS : Significa que o plano é aberto para SAQUE E DEPOSITO a qualquer momento;

(EFPC) - ENTIDADES FECHADAS – Que não podem ser comercializados para quem não é funcionário.

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados por bancos e seguradoras, e corretoras, e podem ser adquiridos por qualquer pessoa física ou jurídica.

(EFPC) - ENTIDADES FECHADAS – FUNDOS DE PENSÃO : São planos criados por empresas, voltados exclusivamente aos seus funcionários, não podendo ser comercializados para quem não é funcionário.

(EAPC) - ENTIDADES ABERTAS : Os planos são comercializados livremente pela Internet;

(EFPC) - ENTIDADES FECHADAS –Criado por funcionários de empresas;

O risco pode ser classificado em relação ao “objeto”, em relação à sua “natureza” ou sua “intensidade”, conforme poderá observar mais adiante, na Figura 1

Marque a alternativa correta, quanto ao risco em relação ao seu OBJETO:

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos em um contrato.

A classificação em relação ao objeto diz respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

As despesas lançadas na competência do exercício contábil e pagas no decorrer do próximo exercício, são conhecidas como:

Investimento.

Perdas.

Reservas.

Custos.

Provisões.

Dentre as alterações trazidas pela lei 11.638/07, que alterou e revogou alguns artigos a lei 6.404/76 (Lei das Sociedades Anônimas), uma das mudanças foi no rol de demonstrações contábeis obrigatórias. Tais empresas enquadradas na Lei 11.638/2007 estão obrigadas elaborar uma série de demonstrativos contábeis ao final de cada exercício social. Além de elaborar demonstrativos contábeis periodicamente, aquelas empresas enquadradas na atual legislação societária devem oferecer a sua contabilidade à auditoria independente e, ainda, promover a publicação dos seus demonstrativos contábeis em, pelo menos, dois jornais de grande circulação.

De acordo com Lei 11.638/2007, existem demonstrativos contábeis cuja elaboração e publicação são obrigatórias e outros cuja elaboração e publicação são opcionais. Dentre as alternativas dadas abaixo, assinale aquela que contém um exemplo de demonstrativo contábil cuja elaboração e publicação eram obrigatórias segundo a Lei 6.404/76 e, agora, não é considerado obrigatório pela nova legislação societária (Lei 11.638/2007).

Balanço Patrimonial (BP).

Demonstração do Resultado do Exercício (DRE).

Demonstração das Origens e Aplicações de Recursos (DOAR).

Demonstração de Fluxo de Caixa (DFC).

Demonstração de Lucros ou Prejuízos Acumulados (DLPA).

O gerente da empresa "Indústria e comércio de Artigos de Couro Ltda" elaborou um relatórios sobre os empregados que utilizam diariamentente lápis em seus trabalhos de escritório; a Contabilidade poderia lançar uma partida diária do valor de tais ativos como despesa, na proporção exata da porcentagem física do material que foi consumido naquele dia. Isto poderia ser considerado correto, mas o que de fato tal informação reflete nas tomadas de decisões da empresa.

Dentre as alternativas evidenciadas abaixo, assinale a que corresponde ao princípio, postulado ou convenção que a situação descrita acima está sendo tratada.

Materialidade;

Confrontação das despesas com as receitas;

Denominador Comum Monetário.

Custo Original como base de valor;

Competência;

Esse princípio trata da premissa que a entidade irá operar por tempo relativamente longo no futuro e esta premissa somete é abandonada quando um histórico de prejuízos persistentes e a perda de substancia econômica e de competitividade de mercado e mesmo o fim jurídico da sociedade (principalmente nos casos da entidade com duração determinada). Diante dessa afirmativa, assinale a opção que corresponde a alternativa que corresponde ao princípio, convenção ou postulado que está sendo relatado acima.

Custo original como base de valor.

Denominador comum monetário.

Realização da Receita.

Princípio da essência econômica sobre a forma jurídica.

Postulado da Continuidade.

A Cia "Geração de Recursos S.A", é a companhia-mãe do grupo de empresas que tem investimentos relevante em controladas, a apresentação de demonstrativos consolidados da empresa-mãe e das controladas é de grande interesse para os acionistas da primeira. Mas, para os acionistas e credores das subsídiárias, pode ser mais interessante e reveladora a evidenciação dos demonstrativos contábeis das várias subsidiárias. Assim, o conceito de ____________________ não somente transcende ao de pessoa jurídica individual (para abranger grupos de empresas, holdings e outras concentrações), como também pode ser uma fração desta, detendo-se na avaliação de desempenho de divisões, setores, departamentos, linhas, canais de distribuição etc., desde que tais setores haja comando de recursos econômicos capaz de gerar benefício para a empresa.

Assinale a alternativa correta que corresponde ao princípio ou postulado que preenche corretamente a frase acima que está sendo tratada.

Princípio do denominador comum monetário.

Postulado da Continuidade.

Realização da receita.

Princípio da Competencia.

Postulado da Entidade.

Em nossos estudos sobre a evolução da contabilidade, vimos que essa evolução foi um desenvolvimento muito lento realizado ao longo dos séculos. Em meados do século XV é que a contabilidade atinge um nível de desenvolvimento notório, sendo chamada assim de fase lógica-racional ou até mesmo a fase pré-científica da Contabilidade.

Diante, desse estudo, assinale a alternativa correta:

A contabilidade é uma ciência prática;

A contabilidade trata de maneiras diferentes cada caso, assim não há como afirmar que seja prática ou indutiva;

A contabilidade é uma ciência fragmentada.

A contabilidade é uma ciência indutiva;

A contabilidade não pode ser tratada como uma ciência.

A classificação em relação ao objeto diz respeito ao sujeito que sofre a ação do risco. Sendo que esse sujeito pode ser um ser humano, um item material qualquer, ou, ainda, as posses de um indivíduo (pessoa física ou jurídica).

A classificação em relação ao objeto diz respeito aos prejuízos que os segurados sofrem durante o contrato do seguro, não sendo passível submeter estes riscos em um contrato.

A classificação em relação ao objeto diz respeito ao sujeito que procura a seguradora para realizar a cotação de um seguro, e que deseja estabelecer quais riscos ele precisa ser coberto, e também deseja determinar que a seguradora estabeleça o valor do seguro sem mensurar o risco.

A classificação em relação ao objeto diz respeito ao sujeito que sofre com a fatalidade de um risco porém provocado propositalmente para que ele receba a Indenização;

A classificação em relação ao objeto diz respeito ao sujeito ou ser humano, sendo apenas o risco de um vida, sem cobertura a danos materiais;

As despesas lançadas na competência do exercício contábil e pagas no decorrer do próximo exercício, são conhecidas como:

Investimento.

Perdas.

Reservas.

Custos.

Provisões.

Dentre as alterações trazidas pela lei 11.638/07, que alterou e revogou alguns artigos a lei 6.404/76 (Lei das Sociedades Anônimas), uma das mudanças foi no rol de demonstrações contábeis obrigatórias. Tais empresas enquadradas na Lei 11.638/2007 estão obrigadas elaborar uma série de demonstrativos contábeis ao final de cada exercício social. Além de elaborar demonstrativos contábeis periodicamente, aquelas empresas enquadradas na atual legislação societária devem oferecer a sua contabilidade à auditoria independente e, ainda, promover a publicação dos seus demonstrativos contábeis em, pelo menos, dois jornais de grande circulação.

De acordo com Lei 11.638/2007, existem demonstrativos contábeis cuja elaboração e publicação são obrigatórias e outros cuja elaboração e publicação são opcionais. Dentre as alternativas dadas abaixo, assinale aquela que contém um exemplo de demonstrativo contábil cuja elaboração e publicação eram obrigatórias segundo a Lei 6.404/76 e, agora, não é considerado obrigatório pela nova legislação societária (Lei 11.638/2007).

Balanço Patrimonial (BP).

Demonstração do Resultado do Exercício (DRE).

Demonstração das Origens e Aplicações de Recursos (DOAR).

Demonstração de Fluxo de Caixa (DFC).

Demonstração de Lucros ou Prejuízos Acumulados (DLPA).

O gerente da empresa "Indústria e comércio de Artigos de Couro Ltda" elaborou um relatórios sobre os empregados que utilizam diariamentente lápis em seus trabalhos de escritório; a Contabilidade poderia lançar uma partida diária do valor de tais ativos como despesa, na proporção exata da porcentagem física do material que foi consumido naquele dia. Isto poderia ser considerado correto, mas o que de fato tal informação reflete nas tomadas de decisões da empresa.

Dentre as alternativas evidenciadas abaixo, assinale a que corresponde ao princípio, postulado ou convenção que a situação descrita acima está sendo tratada.

Materialidade;

Confrontação das despesas com as receitas;

Denominador Comum Monetário.

Custo Original como base de valor;

Competência;

Esse princípio trata da premissa que a entidade irá operar por tempo relativamente longo no futuro e esta premissa somete é abandonada quando um histórico de prejuízos persistentes e a perda de substancia econômica e de competitividade de mercado e mesmo o fim jurídico da sociedade (principalmente nos casos da entidade com duração determinada). Diante dessa afirmativa, assinale a opção que corresponde a alternativa que corresponde ao princípio, convenção ou postulado que está sendo relatado acima.

Custo original como base de valor.

Denominador comum monetário.

Realização da Receita.

Princípio da essência econômica sobre a forma jurídica.

Postulado da Continuidade.

A Cia "Geração de Recursos S.A", é a companhia-mãe do grupo de empresas que tem investimentos relevante em controladas, a apresentação de demonstrativos consolidados da empresa-mãe e das controladas é de grande interesse para os acionistas da primeira. Mas, para os acionistas e credores das subsídiárias, pode ser mais interessante e reveladora a evidenciação dos demonstrativos contábeis das várias subsidiárias. Assim, o conceito de ____________________ não somente transcende ao de pessoa jurídica individual (para abranger grupos de empresas, holdings e outras concentrações), como também pode ser uma fração desta, detendo-se na avaliação de desempenho de divisões, setores, departamentos, linhas, canais de distribuição etc., desde que tais setores haja comando de recursos econômicos capaz de gerar benefício para a empresa.

Assinale a alternativa correta que corresponde ao princípio ou postulado que preenche corretamente a frase acima que está sendo tratada.

Princípio do denominador comum monetário.

Postulado da Continuidade.

Realização da receita.

Princípio da Competencia.

Postulado da Entidade.

Em nossos estudos sobre a evolução da contabilidade, vimos que essa evolução foi um desenvolvimento muito lento realizado ao longo dos séculos. Em meados do século XV é que a contabilidade atinge um nível de desenvolvimento notório, sendo chamada assim de fase lógica-racional ou até mesmo a fase pré-científica da Contabilidade.

Diante, desse estudo, assinale a alternativa correta:

A contabilidade é uma ciência prática;

A contabilidade trata de maneiras diferentes cada caso, assim não há como afirmar que seja prática ou indutiva;

A contabilidade é uma ciência fragmentada.

A contabilidade é uma ciência indutiva;

A contabilidade não pode ser tratada como uma ciência.

Investimento.

Perdas.

Reservas.

Custos.

Provisões.

Dentre as alterações trazidas pela lei 11.638/07, que alterou e revogou alguns artigos a lei 6.404/76 (Lei das Sociedades Anônimas), uma das mudanças foi no rol de demonstrações contábeis obrigatórias. Tais empresas enquadradas na Lei 11.638/2007 estão obrigadas elaborar uma série de demonstrativos contábeis ao final de cada exercício social. Além de elaborar demonstrativos contábeis periodicamente, aquelas empresas enquadradas na atual legislação societária devem oferecer a sua contabilidade à auditoria independente e, ainda, promover a publicação dos seus demonstrativos contábeis em, pelo menos, dois jornais de grande circulação.

De acordo com Lei 11.638/2007, existem demonstrativos contábeis cuja elaboração e publicação são obrigatórias e outros cuja elaboração e publicação são opcionais. Dentre as alternativas dadas abaixo, assinale aquela que contém um exemplo de demonstrativo contábil cuja elaboração e publicação eram obrigatórias segundo a Lei 6.404/76 e, agora, não é considerado obrigatório pela nova legislação societária (Lei 11.638/2007).

Balanço Patrimonial (BP).

Demonstração do Resultado do Exercício (DRE).

Demonstração das Origens e Aplicações de Recursos (DOAR).

Demonstração de Fluxo de Caixa (DFC).

Demonstração de Lucros ou Prejuízos Acumulados (DLPA).

O gerente da empresa "Indústria e comércio de Artigos de Couro Ltda" elaborou um relatórios sobre os empregados que utilizam diariamentente lápis em seus trabalhos de escritório; a Contabilidade poderia lançar uma partida diária do valor de tais ativos como despesa, na proporção exata da porcentagem física do material que foi consumido naquele dia. Isto poderia ser considerado correto, mas o que de fato tal informação reflete nas tomadas de decisões da empresa.

Dentre as alternativas evidenciadas abaixo, assinale a que corresponde ao princípio, postulado ou convenção que a situação descrita acima está sendo tratada.

Materialidade;

Confrontação das despesas com as receitas;

Denominador Comum Monetário.

Custo Original como base de valor;

Competência;

Esse princípio trata da premissa que a entidade irá operar por tempo relativamente longo no futuro e esta premissa somete é abandonada quando um histórico de prejuízos persistentes e a perda de substancia econômica e de competitividade de mercado e mesmo o fim jurídico da sociedade (principalmente nos casos da entidade com duração determinada). Diante dessa afirmativa, assinale a opção que corresponde a alternativa que corresponde ao princípio, convenção ou postulado que está sendo relatado acima.

Custo original como base de valor.

Denominador comum monetário.

Realização da Receita.

Princípio da essência econômica sobre a forma jurídica.

Postulado da Continuidade.

A Cia "Geração de Recursos S.A", é a companhia-mãe do grupo de empresas que tem investimentos relevante em controladas, a apresentação de demonstrativos consolidados da empresa-mãe e das controladas é de grande interesse para os acionistas da primeira. Mas, para os acionistas e credores das subsídiárias, pode ser mais interessante e reveladora a evidenciação dos demonstrativos contábeis das várias subsidiárias. Assim, o conceito de ____________________ não somente transcende ao de pessoa jurídica individual (para abranger grupos de empresas, holdings e outras concentrações), como também pode ser uma fração desta, detendo-se na avaliação de desempenho de divisões, setores, departamentos, linhas, canais de distribuição etc., desde que tais setores haja comando de recursos econômicos capaz de gerar benefício para a empresa.

Assinale a alternativa correta que corresponde ao princípio ou postulado que preenche corretamente a frase acima que está sendo tratada.

Princípio do denominador comum monetário.

Postulado da Continuidade.

Realização da receita.

Princípio da Competencia.

Postulado da Entidade.

Em nossos estudos sobre a evolução da contabilidade, vimos que essa evolução foi um desenvolvimento muito lento realizado ao longo dos séculos. Em meados do século XV é que a contabilidade atinge um nível de desenvolvimento notório, sendo chamada assim de fase lógica-racional ou até mesmo a fase pré-científica da Contabilidade.

Diante, desse estudo, assinale a alternativa correta:

A contabilidade é uma ciência prática;

A contabilidade trata de maneiras diferentes cada caso, assim não há como afirmar que seja prática ou indutiva;

A contabilidade é uma ciência fragmentada.

A contabilidade é uma ciência indutiva;

A contabilidade não pode ser tratada como uma ciência.

De acordo com Lei 11.638/2007, existem demonstrativos contábeis cuja elaboração e publicação são obrigatórias e outros cuja elaboração e publicação são opcionais. Dentre as alternativas dadas abaixo, assinale aquela que contém um exemplo de demonstrativo contábil cuja elaboração e publicação eram obrigatórias segundo a Lei 6.404/76 e, agora, não é considerado obrigatório pela nova legislação societária (Lei 11.638/2007).

Balanço Patrimonial (BP).

Demonstração do Resultado do Exercício (DRE).

Demonstração das Origens e Aplicações de Recursos (DOAR).

Demonstração de Fluxo de Caixa (DFC).

Demonstração de Lucros ou Prejuízos Acumulados (DLPA).

O gerente da empresa "Indústria e comércio de Artigos de Couro Ltda" elaborou um relatórios sobre os empregados que utilizam diariamentente lápis em seus trabalhos de escritório; a Contabilidade poderia lançar uma partida diária do valor de tais ativos como despesa, na proporção exata da porcentagem física do material que foi consumido naquele dia. Isto poderia ser considerado correto, mas o que de fato tal informação reflete nas tomadas de decisões da empresa.

Dentre as alternativas evidenciadas abaixo, assinale a que corresponde ao princípio, postulado ou convenção que a situação descrita acima está sendo tratada.

Materialidade;

Confrontação das despesas com as receitas;

Denominador Comum Monetário.

Custo Original como base de valor;

Competência;

Esse princípio trata da premissa que a entidade irá operar por tempo relativamente longo no futuro e esta premissa somete é abandonada quando um histórico de prejuízos persistentes e a perda de substancia econômica e de competitividade de mercado e mesmo o fim jurídico da sociedade (principalmente nos casos da entidade com duração determinada). Diante dessa afirmativa, assinale a opção que corresponde a alternativa que corresponde ao princípio, convenção ou postulado que está sendo relatado acima.

Custo original como base de valor.

Denominador comum monetário.

Realização da Receita.

Princípio da essência econômica sobre a forma jurídica.

Postulado da Continuidade.

A Cia "Geração de Recursos S.A", é a companhia-mãe do grupo de empresas que tem investimentos relevante em controladas, a apresentação de demonstrativos consolidados da empresa-mãe e das controladas é de grande interesse para os acionistas da primeira. Mas, para os acionistas e credores das subsídiárias, pode ser mais interessante e reveladora a evidenciação dos demonstrativos contábeis das várias subsidiárias. Assim, o conceito de ____________________ não somente transcende ao de pessoa jurídica individual (para abranger grupos de empresas, holdings e outras concentrações), como também pode ser uma fração desta, detendo-se na avaliação de desempenho de divisões, setores, departamentos, linhas, canais de distribuição etc., desde que tais setores haja comando de recursos econômicos capaz de gerar benefício para a empresa.

Assinale a alternativa correta que corresponde ao princípio ou postulado que preenche corretamente a frase acima que está sendo tratada.

Princípio do denominador comum monetário.

Postulado da Continuidade.

Realização da receita.

Princípio da Competencia.

Postulado da Entidade.

Em nossos estudos sobre a evolução da contabilidade, vimos que essa evolução foi um desenvolvimento muito lento realizado ao longo dos séculos. Em meados do século XV é que a contabilidade atinge um nível de desenvolvimento notório, sendo chamada assim de fase lógica-racional ou até mesmo a fase pré-científica da Contabilidade.

Diante, desse estudo, assinale a alternativa correta:

A contabilidade é uma ciência prática;

A contabilidade trata de maneiras diferentes cada caso, assim não há como afirmar que seja prática ou indutiva;

A contabilidade é uma ciência fragmentada.

A contabilidade é uma ciência indutiva;

A contabilidade não pode ser tratada como uma ciência.

Materialidade;

Confrontação das despesas com as receitas;

Denominador Comum Monetário.

Custo Original como base de valor;

Competência;

Esse princípio trata da premissa que a entidade irá operar por tempo relativamente longo no futuro e esta premissa somete é abandonada quando um histórico de prejuízos persistentes e a perda de substancia econômica e de competitividade de mercado e mesmo o fim jurídico da sociedade (principalmente nos casos da entidade com duração determinada). Diante dessa afirmativa, assinale a opção que corresponde a alternativa que corresponde ao princípio, convenção ou postulado que está sendo relatado acima.

Custo original como base de valor.

Denominador comum monetário.

Realização da Receita.

Princípio da essência econômica sobre a forma jurídica.

Postulado da Continuidade.

A Cia "Geração de Recursos S.A", é a companhia-mãe do grupo de empresas que tem investimentos relevante em controladas, a apresentação de demonstrativos consolidados da empresa-mãe e das controladas é de grande interesse para os acionistas da primeira. Mas, para os acionistas e credores das subsídiárias, pode ser mais interessante e reveladora a evidenciação dos demonstrativos contábeis das várias subsidiárias. Assim, o conceito de ____________________ não somente transcende ao de pessoa jurídica individual (para abranger grupos de empresas, holdings e outras concentrações), como também pode ser uma fração desta, detendo-se na avaliação de desempenho de divisões, setores, departamentos, linhas, canais de distribuição etc., desde que tais setores haja comando de recursos econômicos capaz de gerar benefício para a empresa.

Assinale a alternativa correta que corresponde ao princípio ou postulado que preenche corretamente a frase acima que está sendo tratada.

Princípio do denominador comum monetário.

Postulado da Continuidade.

Realização da receita.

Princípio da Competencia.

Postulado da Entidade.

Em nossos estudos sobre a evolução da contabilidade, vimos que essa evolução foi um desenvolvimento muito lento realizado ao longo dos séculos. Em meados do século XV é que a contabilidade atinge um nível de desenvolvimento notório, sendo chamada assim de fase lógica-racional ou até mesmo a fase pré-científica da Contabilidade.

Diante, desse estudo, assinale a alternativa correta:

A contabilidade é uma ciência prática;

A contabilidade trata de maneiras diferentes cada caso, assim não há como afirmar que seja prática ou indutiva;

A contabilidade é uma ciência fragmentada.

A contabilidade é uma ciência indutiva;

A contabilidade não pode ser tratada como uma ciência.

Custo original como base de valor.

Denominador comum monetário.

Realização da Receita.

Princípio da essência econômica sobre a forma jurídica.

Postulado da Continuidade.

A Cia "Geração de Recursos S.A", é a companhia-mãe do grupo de empresas que tem investimentos relevante em controladas, a apresentação de demonstrativos consolidados da empresa-mãe e das controladas é de grande interesse para os acionistas da primeira. Mas, para os acionistas e credores das subsídiárias, pode ser mais interessante e reveladora a evidenciação dos demonstrativos contábeis das várias subsidiárias. Assim, o conceito de ____________________ não somente transcende ao de pessoa jurídica individual (para abranger grupos de empresas, holdings e outras concentrações), como também pode ser uma fração desta, detendo-se na avaliação de desempenho de divisões, setores, departamentos, linhas, canais de distribuição etc., desde que tais setores haja comando de recursos econômicos capaz de gerar benefício para a empresa.

Assinale a alternativa correta que corresponde ao princípio ou postulado que preenche corretamente a frase acima que está sendo tratada.

Princípio do denominador comum monetário.

Postulado da Continuidade.

Realização da receita.

Princípio da Competencia.

Postulado da Entidade.

Em nossos estudos sobre a evolução da contabilidade, vimos que essa evolução foi um desenvolvimento muito lento realizado ao longo dos séculos. Em meados do século XV é que a contabilidade atinge um nível de desenvolvimento notório, sendo chamada assim de fase lógica-racional ou até mesmo a fase pré-científica da Contabilidade.

Diante, desse estudo, assinale a alternativa correta:

A contabilidade é uma ciência prática;

A contabilidade trata de maneiras diferentes cada caso, assim não há como afirmar que seja prática ou indutiva;

A contabilidade é uma ciência fragmentada.

A contabilidade é uma ciência indutiva;

A contabilidade não pode ser tratada como uma ciência.

Princípio do denominador comum monetário.

Postulado da Continuidade.

Realização da receita.

Princípio da Competencia.

Postulado da Entidade.

Em nossos estudos sobre a evolução da contabilidade, vimos que essa evolução foi um desenvolvimento muito lento realizado ao longo dos séculos. Em meados do século XV é que a contabilidade atinge um nível de desenvolvimento notório, sendo chamada assim de fase lógica-racional ou até mesmo a fase pré-científica da Contabilidade.

Diante, desse estudo, assinale a alternativa correta:

A contabilidade é uma ciência prática;

A contabilidade trata de maneiras diferentes cada caso, assim não há como afirmar que seja prática ou indutiva;

A contabilidade é uma ciência fragmentada.

A contabilidade é uma ciência indutiva;

A contabilidade não pode ser tratada como uma ciência.

A contabilidade é uma ciência prática;

A contabilidade trata de maneiras diferentes cada caso, assim não há como afirmar que seja prática ou indutiva;

A contabilidade é uma ciência fragmentada.

A contabilidade é uma ciência indutiva;

A contabilidade não pode ser tratada como uma ciência.