ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

Com base nos estudos feitos sobre a Alavancagem Operacional, marque a alternativa correta:

A alavancagem operacional pode ser usada na análise do endividamento das empresas, fornecendo detalhes sobre a composição das dívidas com terceiros.

A alavancagem operacional é um importante índice de liquidez, sendo seu uso bastante amplo pelos analistas financeiros.

A alavancagem operacional aplica-se apenas a empresas prestadoras de serviços, devido à características próprias do índice.

Uma empresa mais alavancada significa também uma empresa com mais riscos, pois da mesma forma que um aumento nas vendas pode provocar um aumento maior em seus resultados operacionais, uma redução nas vendas também irá causar uma queda maior em sua lucratividade.

A alavancagem operacional consiste em analisar o impacto das despesas financeiras no lucro líquido da empresa.

Observe atentamente os demonstrativos contábeis simplificados da Cia. Melhorzinha S.A., reproduzidos abaixo:

Com base nos demonstrativos fornecidos, é correto afirmar que o giro do ativo da empresa:

Não sofreu alteração de X0 para X1.

Aumentou consideravelmente de X0 para X1, passando de 1,08 para 1,79.

Foi igual a 2,14 em X1.

Foi igual a 1,29 em X0

Diminuiu de X0 para X1, devido a redução no volume de vendas.

Os balanços da Cia. Alfa S/A, encerrados em 31/12/2013 e 31/12/2014, estão apresentados abaixo:

Considerando que a inflação no ano de 2014 tenha sido de 5,8% é correto afirmar que o crescimento real dos estoques, de 2013 para 2014, foi de:

12,71%

5,8%

19,24%

10,4%

13,44%

As demonstrações de resultado de exercício a seguir foram divulgadas pela Cia. Omega S.A., empresa do setor varejista, em moeda de poder aquisitivo constante e em milhares de reais:

É correto afirmar que as margens líquidas dos exercícios de 2014 e 2013, são, respectivamente, iguais a (use apenas uma casa decimal nos cálculos):

1,8% e 2,5%

2,9% e 3,1%

2,5% e 2,9%

2,5% e 1,8%

3,1% e 3,6%

Assinale a alternativa correta:

Para o correto dimensionamento da “Necessidade de Investimento em Giro-NIG” é importante que se conheçam os prazos médios de investimento e financiamento praticados pelas entidades.

Nesse contexto, assinale abaixo a alternativa que compreende o intervalo de tempo que vai do momento da compra da mercadoria e/ou matéria-prima até o momento do recebimento das vendas das mercadorias e/ou produtos.

Ciclo Fiscal

Ciclo Operacional.

Ciclo de vendas.

Ciclo de Caixa

Ciclo Financeiro.

Os índices de liquidez são de grande importância no processo de análise das demonstrações contábeis, pois refletem a saúde financeira da empresa, medindo sua capacidade de pagamento.

Com base nos estudos feitos, marque a alternativa cujo índice indica o percentual do ativo financiado por recursos capitalizados de terceiros.

Capital de Terceiros + Capital Próprio / Capital de Terceiros

Lucro Líquido do Exercício / Receita Operacional Líquida

Capital de Terceiros / Capital Próprio

Resultado Bruto Operacional / Receita Operacional Líquida

Capital de Terceiros / Capital de Terceiros + Capital Próprio

Uma empresa apresenta, em determinado exercício social, um Retorno sobre o Ativo igual a 17% e um Custo Médio do Capital (CMPC) de 11%, e o investimento total é de R$ 8.118.040,00.

Pode-se afirmar, corretamente, que:

A empresa, nesse período, incorreu em destruição de valor no montante de R$ R$ 487.082,40.

O custo do capital próprio é superior ao custo do capital de terceiros.

O custo da dívida (capital de terceiros) nesta empresa é de 11%

O retorno dos acionistas é superior ao custo de seu capital próprio.

A empresa, no período, produziu um valor econômico agregado de R$ 487.082,40.

Observe atentamente os dados dos Balanços Patrimoniais fornecidos a seguir:

IMPORTANTE: A conta “Títulos a pagar” refere-se a empréstimos tomados junto a terceiros.

Com base nestes dados, julgue as seguintes afirmativas:

1. A NIG do ano X1 corresponde a $ 13.500

2. A NIG de X0 era maior que a NIG de X1

3. Em X1, a necessidade de investimento em giro da empresa é totalmente suprida pelo seu CCL.

4. Em X0 a empresa apresenta $ 2.900 de CCL, valor este que é insuficiente para suprir sua NIG, o que implica que a empresa necessita recorrer a fontes onerosas de curto prazo, para financiar seu giro.

5. A NIG do ano X0 foi de $ 1.000

São verdadeiras as afirmativas:

A alavancagem operacional pode ser usada na análise do endividamento das empresas, fornecendo detalhes sobre a composição das dívidas com terceiros.

A alavancagem operacional é um importante índice de liquidez, sendo seu uso bastante amplo pelos analistas financeiros.

A alavancagem operacional aplica-se apenas a empresas prestadoras de serviços, devido à características próprias do índice.

Uma empresa mais alavancada significa também uma empresa com mais riscos, pois da mesma forma que um aumento nas vendas pode provocar um aumento maior em seus resultados operacionais, uma redução nas vendas também irá causar uma queda maior em sua lucratividade.

A alavancagem operacional consiste em analisar o impacto das despesas financeiras no lucro líquido da empresa.

Observe atentamente os demonstrativos contábeis simplificados da Cia. Melhorzinha S.A., reproduzidos abaixo:

Com base nos demonstrativos fornecidos, é correto afirmar que o giro do ativo da empresa:

Não sofreu alteração de X0 para X1.

Aumentou consideravelmente de X0 para X1, passando de 1,08 para 1,79.

Foi igual a 2,14 em X1.

Foi igual a 1,29 em X0

Diminuiu de X0 para X1, devido a redução no volume de vendas.

Os balanços da Cia. Alfa S/A, encerrados em 31/12/2013 e 31/12/2014, estão apresentados abaixo:

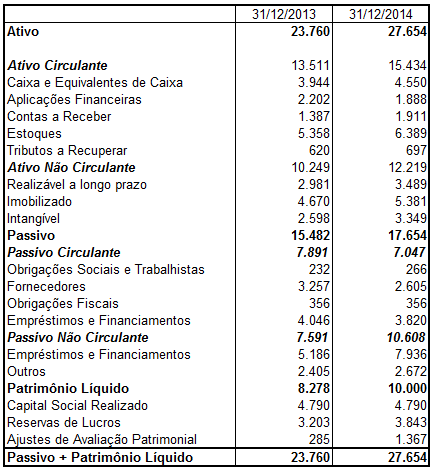

Considerando que a inflação no ano de 2014 tenha sido de 5,8% é correto afirmar que o crescimento real dos estoques, de 2013 para 2014, foi de:

12,71%

5,8%

19,24%

10,4%

13,44%

As demonstrações de resultado de exercício a seguir foram divulgadas pela Cia. Omega S.A., empresa do setor varejista, em moeda de poder aquisitivo constante e em milhares de reais:

É correto afirmar que as margens líquidas dos exercícios de 2014 e 2013, são, respectivamente, iguais a (use apenas uma casa decimal nos cálculos):

1,8% e 2,5%

2,9% e 3,1%

2,5% e 2,9%

2,5% e 1,8%

3,1% e 3,6%

Assinale a alternativa correta:

Para o correto dimensionamento da “Necessidade de Investimento em Giro-NIG” é importante que se conheçam os prazos médios de investimento e financiamento praticados pelas entidades.

Nesse contexto, assinale abaixo a alternativa que compreende o intervalo de tempo que vai do momento da compra da mercadoria e/ou matéria-prima até o momento do recebimento das vendas das mercadorias e/ou produtos.

Ciclo Fiscal

Ciclo Operacional.

Ciclo de vendas.

Ciclo de Caixa

Ciclo Financeiro.

Os índices de liquidez são de grande importância no processo de análise das demonstrações contábeis, pois refletem a saúde financeira da empresa, medindo sua capacidade de pagamento.

Com base nos estudos feitos, marque a alternativa cujo índice indica o percentual do ativo financiado por recursos capitalizados de terceiros.

Capital de Terceiros + Capital Próprio / Capital de Terceiros

Lucro Líquido do Exercício / Receita Operacional Líquida

Capital de Terceiros / Capital Próprio

Resultado Bruto Operacional / Receita Operacional Líquida

Capital de Terceiros / Capital de Terceiros + Capital Próprio

Uma empresa apresenta, em determinado exercício social, um Retorno sobre o Ativo igual a 17% e um Custo Médio do Capital (CMPC) de 11%, e o investimento total é de R$ 8.118.040,00.

Pode-se afirmar, corretamente, que:

A empresa, nesse período, incorreu em destruição de valor no montante de R$ R$ 487.082,40.

O custo do capital próprio é superior ao custo do capital de terceiros.

O custo da dívida (capital de terceiros) nesta empresa é de 11%

O retorno dos acionistas é superior ao custo de seu capital próprio.

A empresa, no período, produziu um valor econômico agregado de R$ 487.082,40.

Observe atentamente os dados dos Balanços Patrimoniais fornecidos a seguir:

IMPORTANTE: A conta “Títulos a pagar” refere-se a empréstimos tomados junto a terceiros.

Com base nestes dados, julgue as seguintes afirmativas:

1. A NIG do ano X1 corresponde a $ 13.500

2. A NIG de X0 era maior que a NIG de X1

3. Em X1, a necessidade de investimento em giro da empresa é totalmente suprida pelo seu CCL.

4. Em X0 a empresa apresenta $ 2.900 de CCL, valor este que é insuficiente para suprir sua NIG, o que implica que a empresa necessita recorrer a fontes onerosas de curto prazo, para financiar seu giro.

5. A NIG do ano X0 foi de $ 1.000

São verdadeiras as afirmativas:

Não sofreu alteração de X0 para X1.

Aumentou consideravelmente de X0 para X1, passando de 1,08 para 1,79.

Foi igual a 2,14 em X1.

Foi igual a 1,29 em X0

Diminuiu de X0 para X1, devido a redução no volume de vendas.

Os balanços da Cia. Alfa S/A, encerrados em 31/12/2013 e 31/12/2014, estão apresentados abaixo:

Considerando que a inflação no ano de 2014 tenha sido de 5,8% é correto afirmar que o crescimento real dos estoques, de 2013 para 2014, foi de:

12,71%

5,8%

19,24%

10,4%

13,44%

As demonstrações de resultado de exercício a seguir foram divulgadas pela Cia. Omega S.A., empresa do setor varejista, em moeda de poder aquisitivo constante e em milhares de reais:

É correto afirmar que as margens líquidas dos exercícios de 2014 e 2013, são, respectivamente, iguais a (use apenas uma casa decimal nos cálculos):

1,8% e 2,5%

2,9% e 3,1%

2,5% e 2,9%

2,5% e 1,8%

3,1% e 3,6%

Assinale a alternativa correta:

Para o correto dimensionamento da “Necessidade de Investimento em Giro-NIG” é importante que se conheçam os prazos médios de investimento e financiamento praticados pelas entidades.

Nesse contexto, assinale abaixo a alternativa que compreende o intervalo de tempo que vai do momento da compra da mercadoria e/ou matéria-prima até o momento do recebimento das vendas das mercadorias e/ou produtos.

Ciclo Fiscal

Ciclo Operacional.

Ciclo de vendas.

Ciclo de Caixa

Ciclo Financeiro.

Os índices de liquidez são de grande importância no processo de análise das demonstrações contábeis, pois refletem a saúde financeira da empresa, medindo sua capacidade de pagamento.

Com base nos estudos feitos, marque a alternativa cujo índice indica o percentual do ativo financiado por recursos capitalizados de terceiros.

Capital de Terceiros + Capital Próprio / Capital de Terceiros

Lucro Líquido do Exercício / Receita Operacional Líquida

Capital de Terceiros / Capital Próprio

Resultado Bruto Operacional / Receita Operacional Líquida

Capital de Terceiros / Capital de Terceiros + Capital Próprio

Uma empresa apresenta, em determinado exercício social, um Retorno sobre o Ativo igual a 17% e um Custo Médio do Capital (CMPC) de 11%, e o investimento total é de R$ 8.118.040,00.

Pode-se afirmar, corretamente, que:

A empresa, nesse período, incorreu em destruição de valor no montante de R$ R$ 487.082,40.

O custo do capital próprio é superior ao custo do capital de terceiros.

O custo da dívida (capital de terceiros) nesta empresa é de 11%

O retorno dos acionistas é superior ao custo de seu capital próprio.

A empresa, no período, produziu um valor econômico agregado de R$ 487.082,40.

Observe atentamente os dados dos Balanços Patrimoniais fornecidos a seguir:

IMPORTANTE: A conta “Títulos a pagar” refere-se a empréstimos tomados junto a terceiros.

Com base nestes dados, julgue as seguintes afirmativas:

1. A NIG do ano X1 corresponde a $ 13.500

2. A NIG de X0 era maior que a NIG de X1

3. Em X1, a necessidade de investimento em giro da empresa é totalmente suprida pelo seu CCL.

4. Em X0 a empresa apresenta $ 2.900 de CCL, valor este que é insuficiente para suprir sua NIG, o que implica que a empresa necessita recorrer a fontes onerosas de curto prazo, para financiar seu giro.

5. A NIG do ano X0 foi de $ 1.000

São verdadeiras as afirmativas:

12,71%

5,8%

19,24%

10,4%

13,44%

As demonstrações de resultado de exercício a seguir foram divulgadas pela Cia. Omega S.A., empresa do setor varejista, em moeda de poder aquisitivo constante e em milhares de reais:

É correto afirmar que as margens líquidas dos exercícios de 2014 e 2013, são, respectivamente, iguais a (use apenas uma casa decimal nos cálculos):

1,8% e 2,5%

2,9% e 3,1%

2,5% e 2,9%

2,5% e 1,8%

3,1% e 3,6%

Assinale a alternativa correta:

Para o correto dimensionamento da “Necessidade de Investimento em Giro-NIG” é importante que se conheçam os prazos médios de investimento e financiamento praticados pelas entidades.

Nesse contexto, assinale abaixo a alternativa que compreende o intervalo de tempo que vai do momento da compra da mercadoria e/ou matéria-prima até o momento do recebimento das vendas das mercadorias e/ou produtos.

Ciclo Fiscal

Ciclo Operacional.

Ciclo de vendas.

Ciclo de Caixa

Ciclo Financeiro.

Os índices de liquidez são de grande importância no processo de análise das demonstrações contábeis, pois refletem a saúde financeira da empresa, medindo sua capacidade de pagamento.

Com base nos estudos feitos, marque a alternativa cujo índice indica o percentual do ativo financiado por recursos capitalizados de terceiros.

Capital de Terceiros + Capital Próprio / Capital de Terceiros

Lucro Líquido do Exercício / Receita Operacional Líquida

Capital de Terceiros / Capital Próprio

Resultado Bruto Operacional / Receita Operacional Líquida

Capital de Terceiros / Capital de Terceiros + Capital Próprio

Uma empresa apresenta, em determinado exercício social, um Retorno sobre o Ativo igual a 17% e um Custo Médio do Capital (CMPC) de 11%, e o investimento total é de R$ 8.118.040,00.

Pode-se afirmar, corretamente, que:

A empresa, nesse período, incorreu em destruição de valor no montante de R$ R$ 487.082,40.

O custo do capital próprio é superior ao custo do capital de terceiros.

O custo da dívida (capital de terceiros) nesta empresa é de 11%

O retorno dos acionistas é superior ao custo de seu capital próprio.

A empresa, no período, produziu um valor econômico agregado de R$ 487.082,40.

Observe atentamente os dados dos Balanços Patrimoniais fornecidos a seguir:

IMPORTANTE: A conta “Títulos a pagar” refere-se a empréstimos tomados junto a terceiros.

Com base nestes dados, julgue as seguintes afirmativas:

1. A NIG do ano X1 corresponde a $ 13.500

2. A NIG de X0 era maior que a NIG de X1

3. Em X1, a necessidade de investimento em giro da empresa é totalmente suprida pelo seu CCL.

4. Em X0 a empresa apresenta $ 2.900 de CCL, valor este que é insuficiente para suprir sua NIG, o que implica que a empresa necessita recorrer a fontes onerosas de curto prazo, para financiar seu giro.

5. A NIG do ano X0 foi de $ 1.000

São verdadeiras as afirmativas:

1,8% e 2,5%

2,9% e 3,1%

2,5% e 2,9%

2,5% e 1,8%

3,1% e 3,6%

Assinale a alternativa correta:

Para o correto dimensionamento da “Necessidade de Investimento em Giro-NIG” é importante que se conheçam os prazos médios de investimento e financiamento praticados pelas entidades.

Nesse contexto, assinale abaixo a alternativa que compreende o intervalo de tempo que vai do momento da compra da mercadoria e/ou matéria-prima até o momento do recebimento das vendas das mercadorias e/ou produtos.

Ciclo Fiscal

Ciclo Operacional.

Ciclo de vendas.

Ciclo de Caixa

Ciclo Financeiro.

Os índices de liquidez são de grande importância no processo de análise das demonstrações contábeis, pois refletem a saúde financeira da empresa, medindo sua capacidade de pagamento.

Com base nos estudos feitos, marque a alternativa cujo índice indica o percentual do ativo financiado por recursos capitalizados de terceiros.

Capital de Terceiros + Capital Próprio / Capital de Terceiros

Lucro Líquido do Exercício / Receita Operacional Líquida

Capital de Terceiros / Capital Próprio

Resultado Bruto Operacional / Receita Operacional Líquida

Capital de Terceiros / Capital de Terceiros + Capital Próprio

Uma empresa apresenta, em determinado exercício social, um Retorno sobre o Ativo igual a 17% e um Custo Médio do Capital (CMPC) de 11%, e o investimento total é de R$ 8.118.040,00.

Pode-se afirmar, corretamente, que:

A empresa, nesse período, incorreu em destruição de valor no montante de R$ R$ 487.082,40.

O custo do capital próprio é superior ao custo do capital de terceiros.

O custo da dívida (capital de terceiros) nesta empresa é de 11%

O retorno dos acionistas é superior ao custo de seu capital próprio.

A empresa, no período, produziu um valor econômico agregado de R$ 487.082,40.

Observe atentamente os dados dos Balanços Patrimoniais fornecidos a seguir:

IMPORTANTE: A conta “Títulos a pagar” refere-se a empréstimos tomados junto a terceiros.

Com base nestes dados, julgue as seguintes afirmativas:

1. A NIG do ano X1 corresponde a $ 13.500

2. A NIG de X0 era maior que a NIG de X1

3. Em X1, a necessidade de investimento em giro da empresa é totalmente suprida pelo seu CCL.

4. Em X0 a empresa apresenta $ 2.900 de CCL, valor este que é insuficiente para suprir sua NIG, o que implica que a empresa necessita recorrer a fontes onerosas de curto prazo, para financiar seu giro.

5. A NIG do ano X0 foi de $ 1.000

São verdadeiras as afirmativas:

Ciclo Fiscal

Ciclo Operacional.

Ciclo de vendas.

Ciclo de Caixa

Ciclo Financeiro.

Os índices de liquidez são de grande importância no processo de análise das demonstrações contábeis, pois refletem a saúde financeira da empresa, medindo sua capacidade de pagamento.

Com base nos estudos feitos, marque a alternativa cujo índice indica o percentual do ativo financiado por recursos capitalizados de terceiros.

Capital de Terceiros + Capital Próprio / Capital de Terceiros

Lucro Líquido do Exercício / Receita Operacional Líquida

Capital de Terceiros / Capital Próprio

Resultado Bruto Operacional / Receita Operacional Líquida

Capital de Terceiros / Capital de Terceiros + Capital Próprio

Uma empresa apresenta, em determinado exercício social, um Retorno sobre o Ativo igual a 17% e um Custo Médio do Capital (CMPC) de 11%, e o investimento total é de R$ 8.118.040,00.

Pode-se afirmar, corretamente, que:

A empresa, nesse período, incorreu em destruição de valor no montante de R$ R$ 487.082,40.

O custo do capital próprio é superior ao custo do capital de terceiros.

O custo da dívida (capital de terceiros) nesta empresa é de 11%

O retorno dos acionistas é superior ao custo de seu capital próprio.

A empresa, no período, produziu um valor econômico agregado de R$ 487.082,40.

Observe atentamente os dados dos Balanços Patrimoniais fornecidos a seguir:

IMPORTANTE: A conta “Títulos a pagar” refere-se a empréstimos tomados junto a terceiros.

Com base nestes dados, julgue as seguintes afirmativas:

1. A NIG do ano X1 corresponde a $ 13.500

2. A NIG de X0 era maior que a NIG de X1

3. Em X1, a necessidade de investimento em giro da empresa é totalmente suprida pelo seu CCL.

4. Em X0 a empresa apresenta $ 2.900 de CCL, valor este que é insuficiente para suprir sua NIG, o que implica que a empresa necessita recorrer a fontes onerosas de curto prazo, para financiar seu giro.

5. A NIG do ano X0 foi de $ 1.000

São verdadeiras as afirmativas:

Capital de Terceiros + Capital Próprio / Capital de Terceiros

Lucro Líquido do Exercício / Receita Operacional Líquida

Capital de Terceiros / Capital Próprio

Resultado Bruto Operacional / Receita Operacional Líquida

Capital de Terceiros / Capital de Terceiros + Capital Próprio

Uma empresa apresenta, em determinado exercício social, um Retorno sobre o Ativo igual a 17% e um Custo Médio do Capital (CMPC) de 11%, e o investimento total é de R$ 8.118.040,00.

Pode-se afirmar, corretamente, que:

A empresa, nesse período, incorreu em destruição de valor no montante de R$ R$ 487.082,40.

O custo do capital próprio é superior ao custo do capital de terceiros.

O custo da dívida (capital de terceiros) nesta empresa é de 11%

O retorno dos acionistas é superior ao custo de seu capital próprio.

A empresa, no período, produziu um valor econômico agregado de R$ 487.082,40.

Observe atentamente os dados dos Balanços Patrimoniais fornecidos a seguir:

IMPORTANTE: A conta “Títulos a pagar” refere-se a empréstimos tomados junto a terceiros.

Com base nestes dados, julgue as seguintes afirmativas:

1. A NIG do ano X1 corresponde a $ 13.500

2. A NIG de X0 era maior que a NIG de X1

3. Em X1, a necessidade de investimento em giro da empresa é totalmente suprida pelo seu CCL.

4. Em X0 a empresa apresenta $ 2.900 de CCL, valor este que é insuficiente para suprir sua NIG, o que implica que a empresa necessita recorrer a fontes onerosas de curto prazo, para financiar seu giro.

5. A NIG do ano X0 foi de $ 1.000

São verdadeiras as afirmativas:

A empresa, nesse período, incorreu em destruição de valor no montante de R$ R$ 487.082,40.

O custo do capital próprio é superior ao custo do capital de terceiros.

O custo da dívida (capital de terceiros) nesta empresa é de 11%

O retorno dos acionistas é superior ao custo de seu capital próprio.

A empresa, no período, produziu um valor econômico agregado de R$ 487.082,40.

Observe atentamente os dados dos Balanços Patrimoniais fornecidos a seguir:

IMPORTANTE: A conta “Títulos a pagar” refere-se a empréstimos tomados junto a terceiros.

Com base nestes dados, julgue as seguintes afirmativas:

1. A NIG do ano X1 corresponde a $ 13.500

2. A NIG de X0 era maior que a NIG de X1

3. Em X1, a necessidade de investimento em giro da empresa é totalmente suprida pelo seu CCL.

4. Em X0 a empresa apresenta $ 2.900 de CCL, valor este que é insuficiente para suprir sua NIG, o que implica que a empresa necessita recorrer a fontes onerosas de curto prazo, para financiar seu giro.

5. A NIG do ano X0 foi de $ 1.000

São verdadeiras as afirmativas: